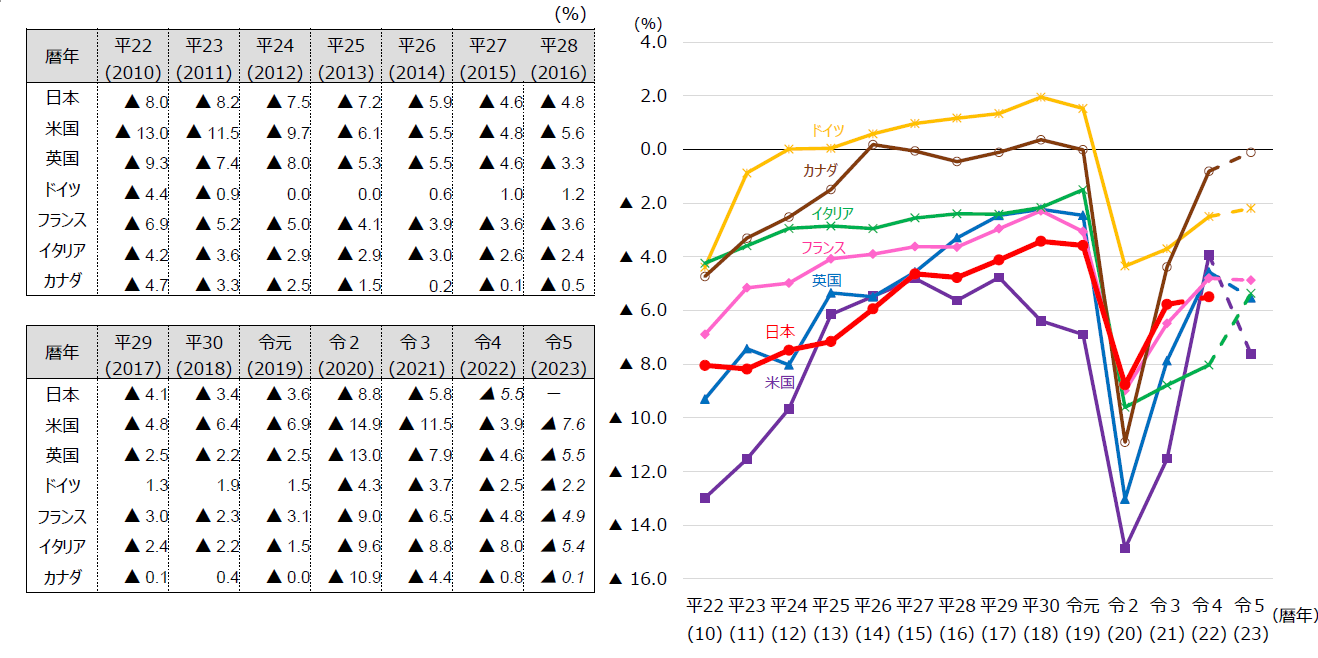

財政収支の国際比較(対GDP比)

我が国の財政収支は、他の主要国と同様に平成20年(2008年)秋のリーマンショックの影響による悪化から改善傾向にありましたが、新型コロナウイルス感染症への対応のため、令和2年(2020年)は大幅な赤字となりました。その後、再び改善傾向にあるものの、赤字が続いています。

(出所)OECD “Economic Outlook 118”(2025年12月2日)

(注1)数値は一般政府(中央政府、地方政府、社会保障基金を合わせたもの)ベース。

(注2)日本は2024年から2025年、それ以外の国々は2025年が推計値。

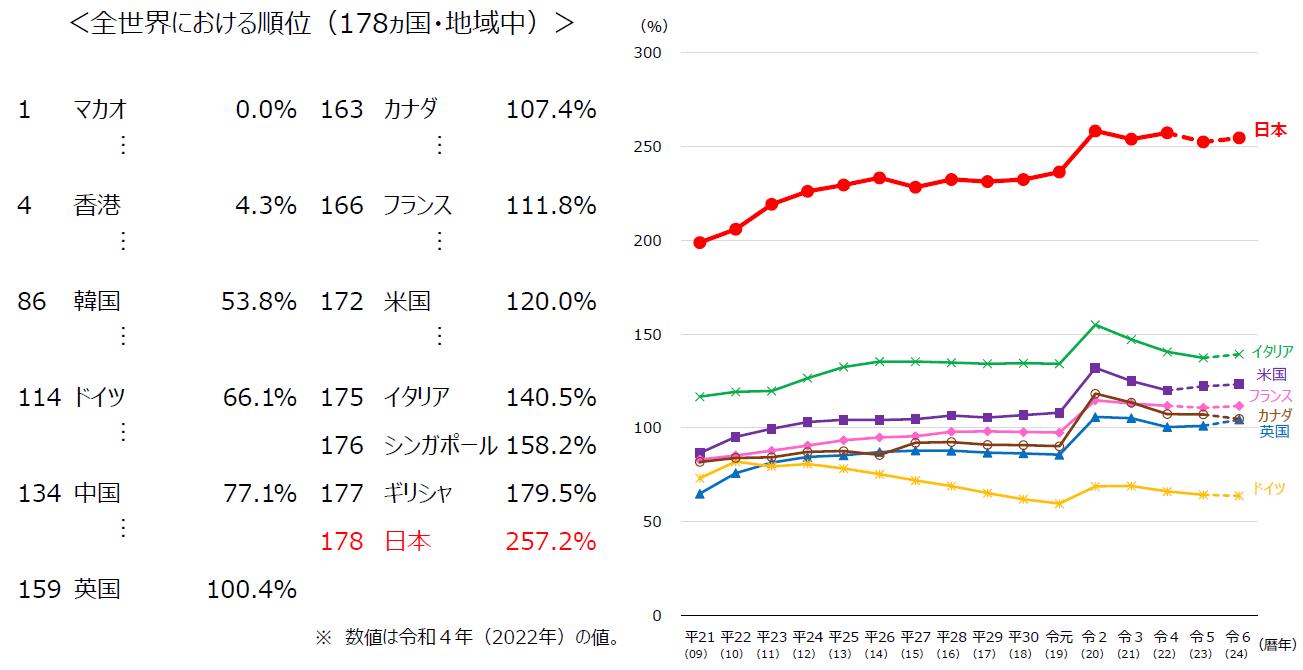

債務残高の国際比較(対GDP比)

債務残高の対GDP比は、G7諸国のみならず、その他の諸外国と比べても突出した水準となっています。

(出所)IMF “World Economic Outlook” (2026年4月)

(注1)数値は一般政府(中央政府、地方政府、社会保障基金を合わせたもの)ベース。

(注2)右図の日本、フランス及びカナダは、2025年及び2026年が推計値。それ以外の国は、2026年が推計値。

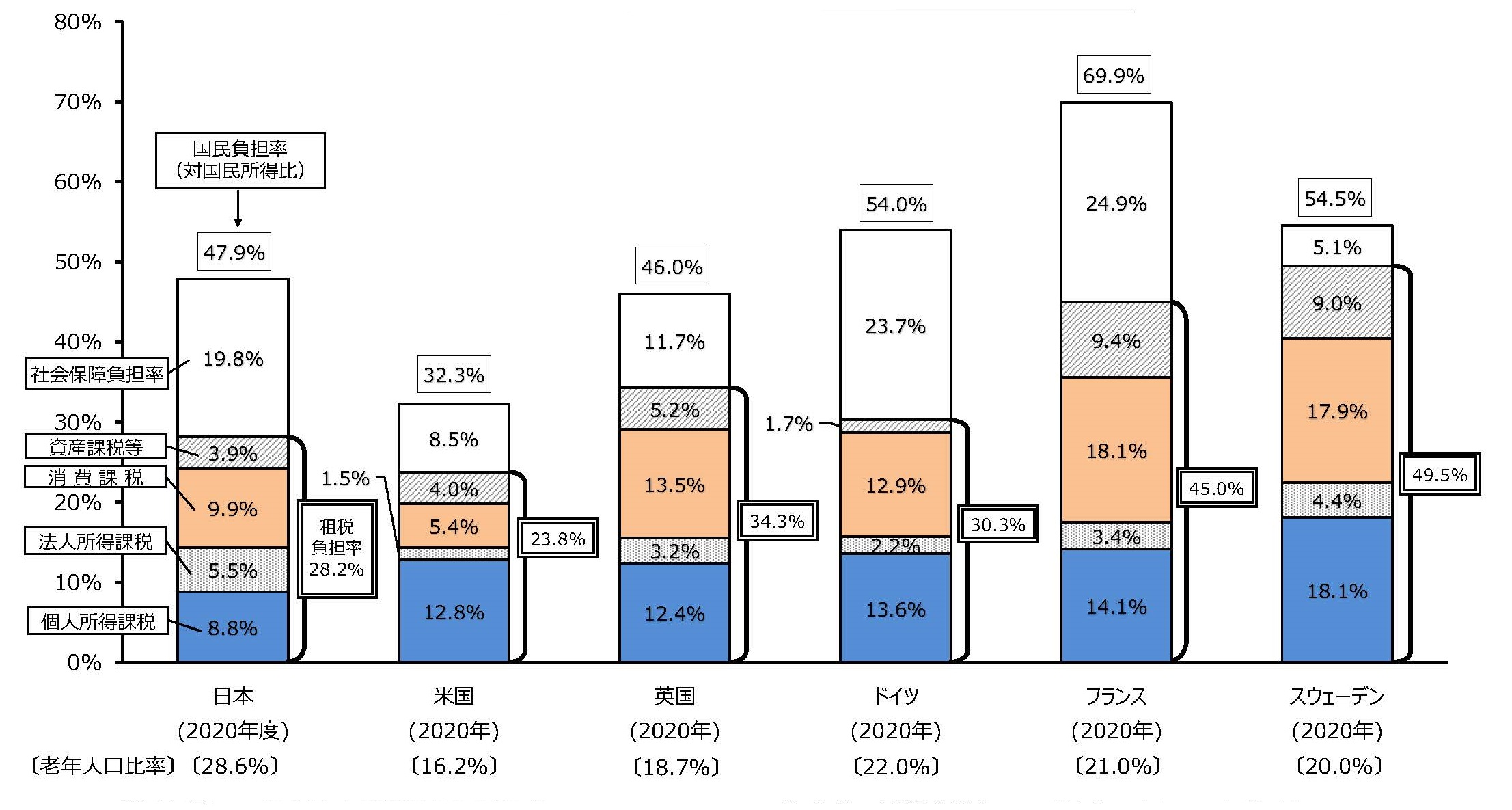

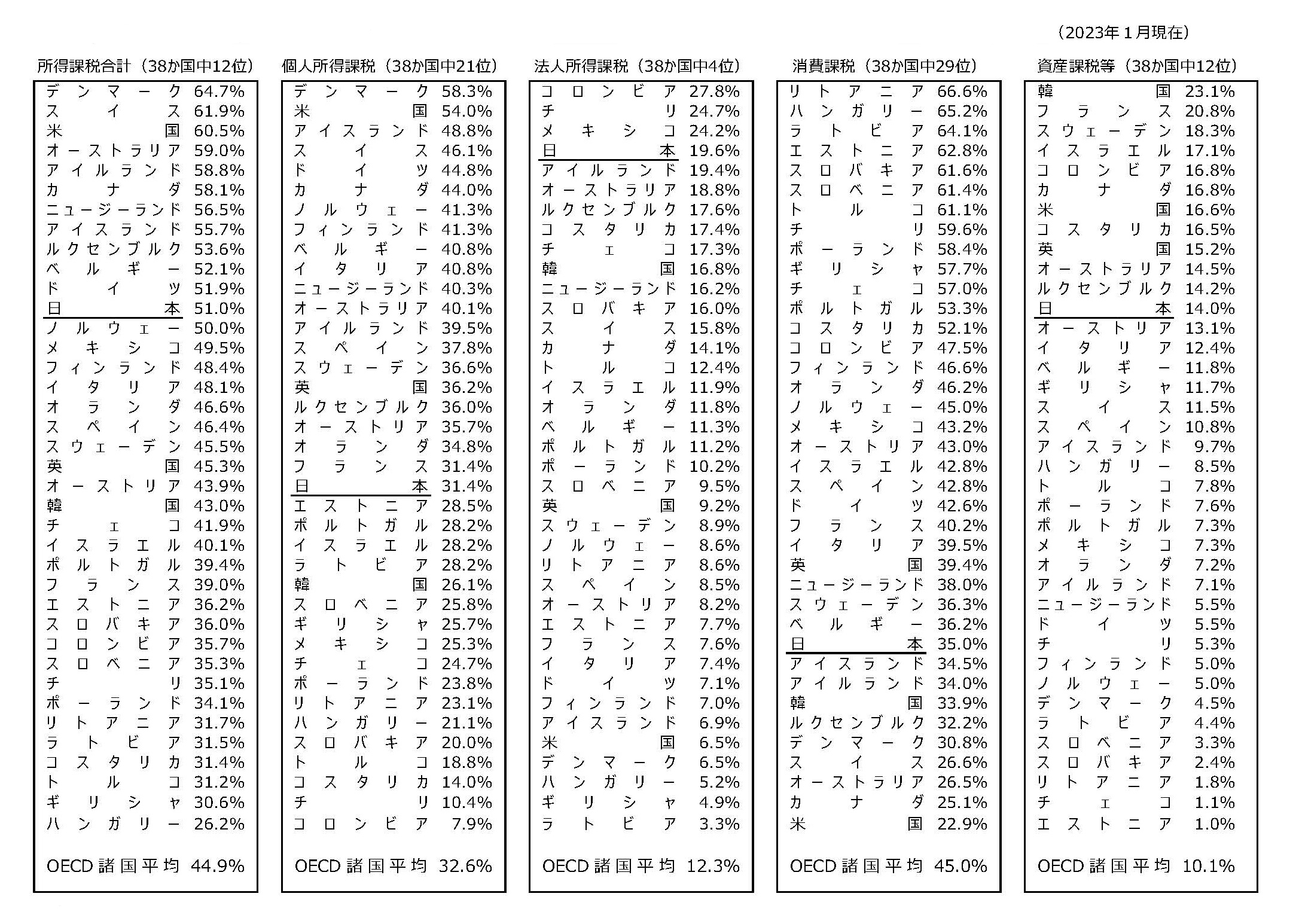

諸外国における国民負担率(対国民所得比)の内訳の比較

(注1)日本は令和5年度(2023年度)実績。諸外国は、OECD “Revenue Statistics ”、同 “National Accounts ”及び米国商務省経済分析局資料による(2026年1月取得)。

(注2)租税負担率は、国税及び地方税の合計の数値。所得課税には、利子、配当及びキャピタルゲインに対する課税が含まれる。資産課税等には、資産課税及びその他の課税が含まれる。

(注3)老年人口比率は、日本は総務省「人口推計」、諸外国は国際連合 "World Population Prospects 2024"による。

(注4)四捨五⼊の関係上、各項⽬の計数の和が合計値と⼀致しないことがある。

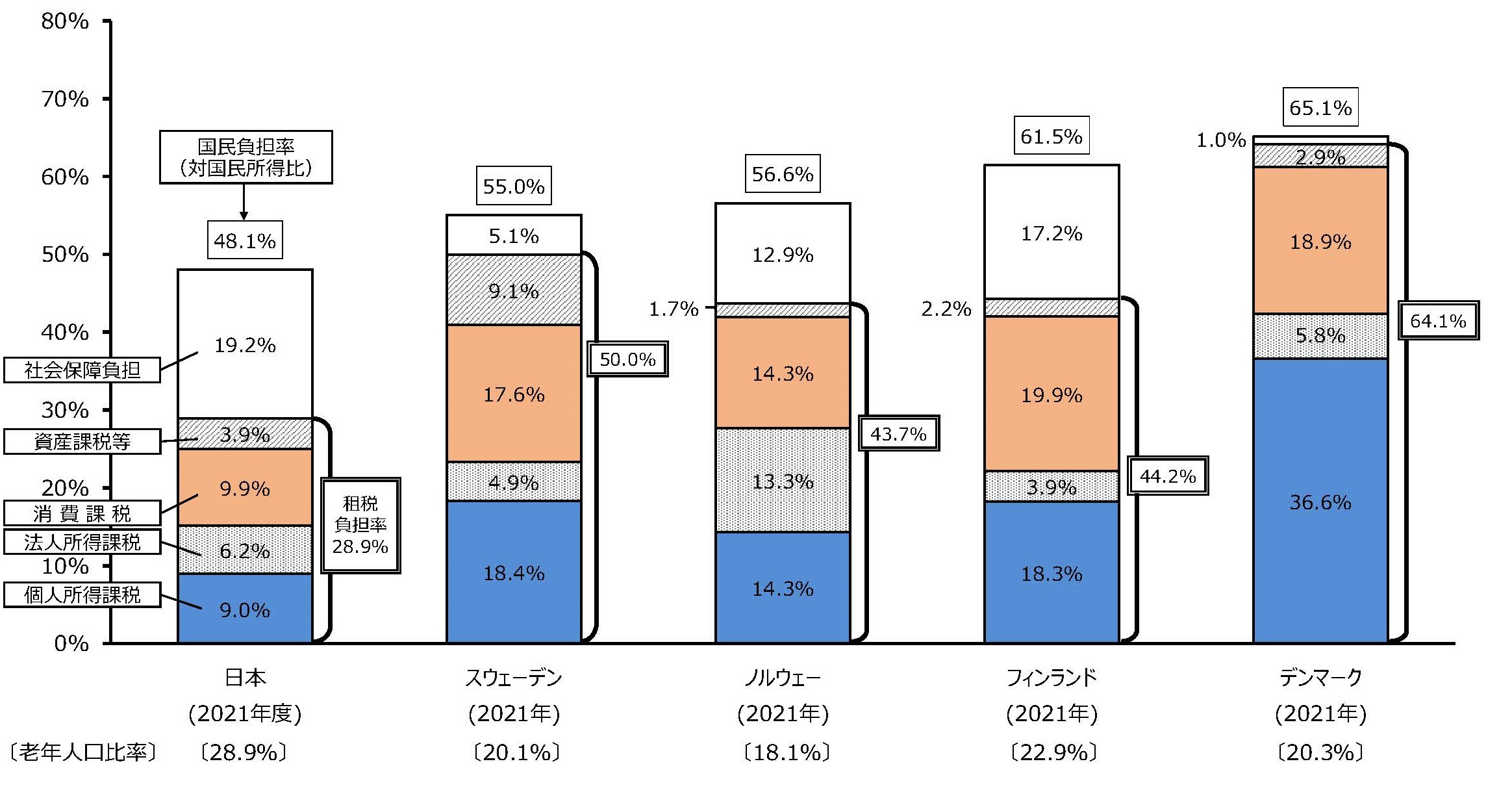

諸外国における国民負担率(対国民所得比)の内訳の比較(北欧諸国との比較)

(注1)日本は令和5年度(2023年度)実績。諸外国は、OECD “Revenue Statistics ”及び同 “National Accounts ”による(2026年1月取得)。ノルウェーについては、2023年の国民所得の計数が取得できないため、参考として2022年の数値を記載している。

(注2)租税負担率は、国税及び地方税の合計の数値。所得課税には、利子、配当及びキャピタルゲインに対する課税が含まれる。資産課税等には、資産課税及びその他の課税が含まれる。

(注3)老年人口比率は、日本は総務省「人口推計」、諸外国は国際連合 "World Population Prospects 2024"による。

(注4)四捨五入の関係上、各項目の計数の和が合計値と一致しないことがある。

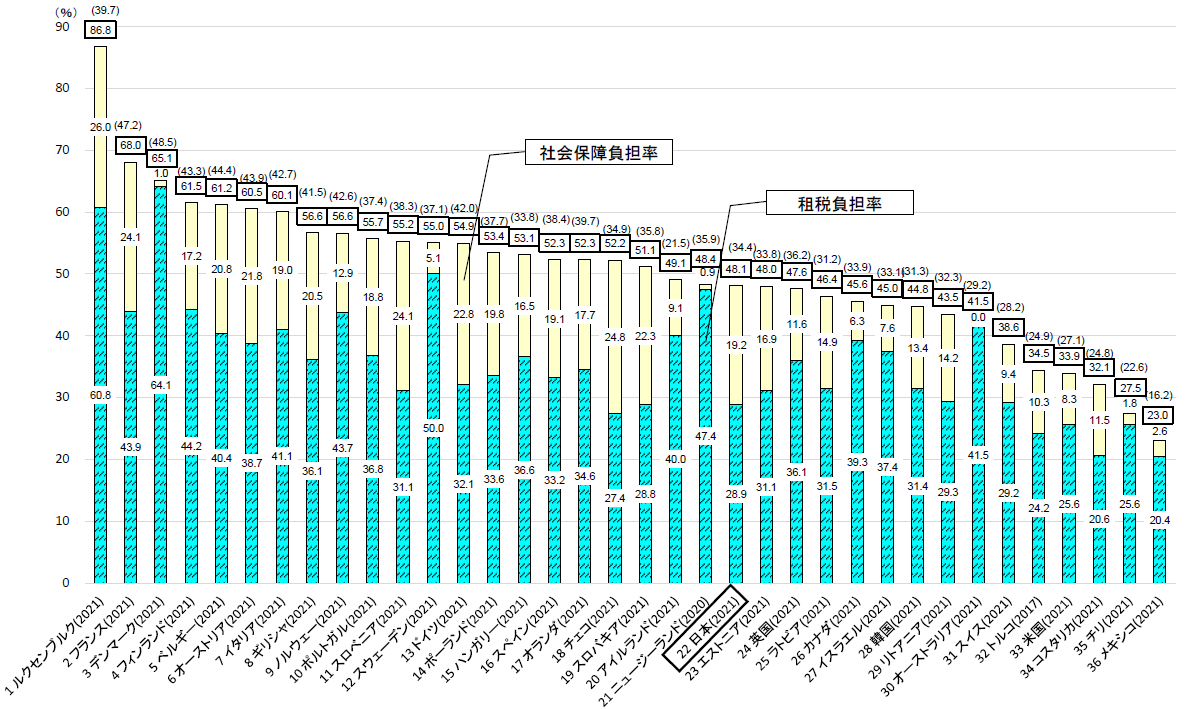

国民負担率の国際比較(OECD加盟35カ国)

(注1) OECD加盟国38カ国中35カ国。オーストラリアについては社会保障負担、コロンビア及びアイスランドについては国民所得の計数が取得できないため掲載していない。

(注2)括弧内の数字は、対GDP比の国民負担率。

(出典)日本:内閣府「国民経済計算」等諸外国:OECD “National Accounts”、“Revenue Statistics”、アメリカ商務省経済分析局

OECD加盟国(34ヵ国)における租税負担率(対国民所得比)の比較

(注1)日本は令和5年度(2023年度)実績。諸外国は、OECD “Revenue Statistics” 、同 “National Accounts ”及び米国商務省経済分析局資料により、2023年の計数を使用。確定値が取得できない国については、推計による暫定値を使用。

(注2)租税負担率は、国税及び地方税の合計の数値。所得課税には、利子、配当及びキャピタルゲインに対する課税が含まれる。

(注3)OECD加盟国38か国中34か国。コロンビア、アイスランド、ノルウェー、トルコについては、2023年の国民所得の計数が取得できないため掲載していない。