-

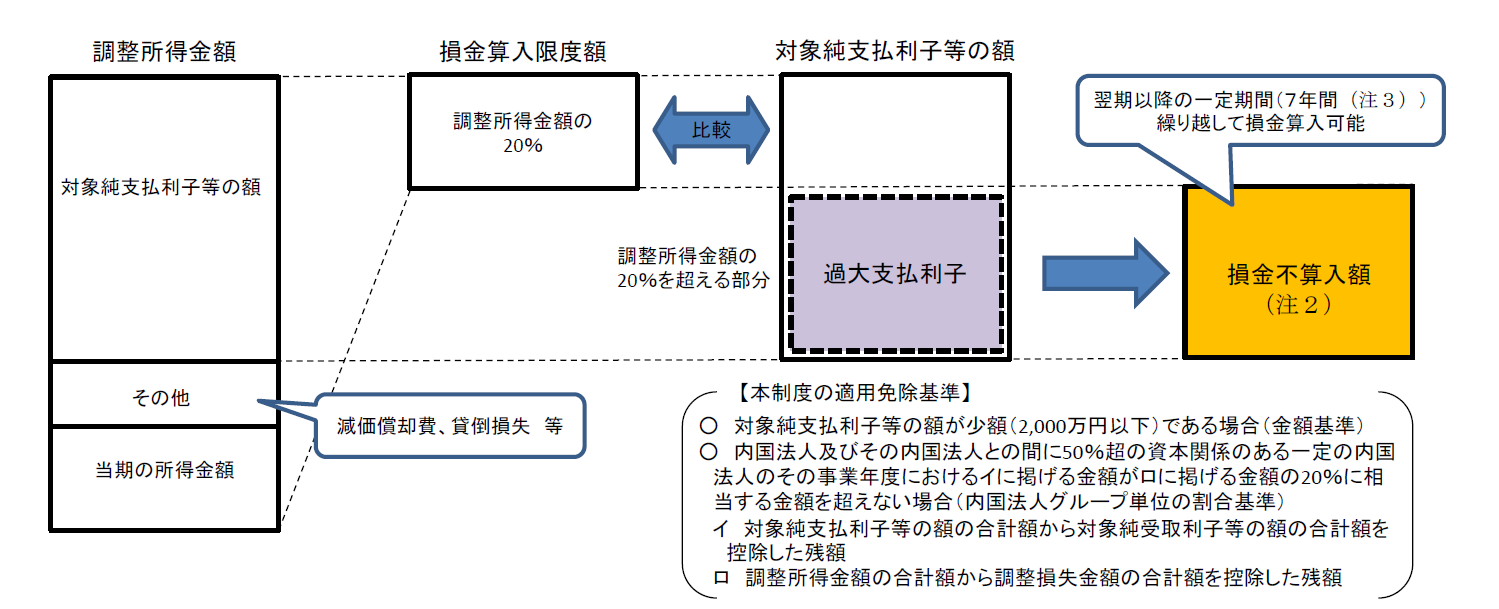

○ 企業の所得の計算上、支払利子が損金に算入されることを利用して、過大な支払利子を損金に計上することで、税負担を圧縮することが可能。

-

○ 過大支払利子税制は、所得金額に比して過大な利子を支払うことを通じた租税回避を防止するため、対象純支払利子等の額(注1)のうち調整所得金額の一定割合(20%)を超える部分の金額につき当期の損金の額に算入しないこととする制度。

(注1)対象支払利子等の額の合計額からこれに対応する受取利子等の額の合計額を控除した残額をいう。対象支払利子等の額とは、支払利子等の額のうち対象外支払利子等の額(その支払利子等を受ける者の課税対象所得に含まれる支払利子等の額等)以外の金額をいう。

(注2)グループ通算制度においては、適用免除基準のうち金額基準につきグループ全体で判定を行う点を除き、基本的に単体納税と同様の取扱いとなる。

(注3)令和4年4月1日から令和7年3月31日までの間に開始した事業年度の損金不算入額に係る繰越期間は10年間。

PDF(PDF:289KB)