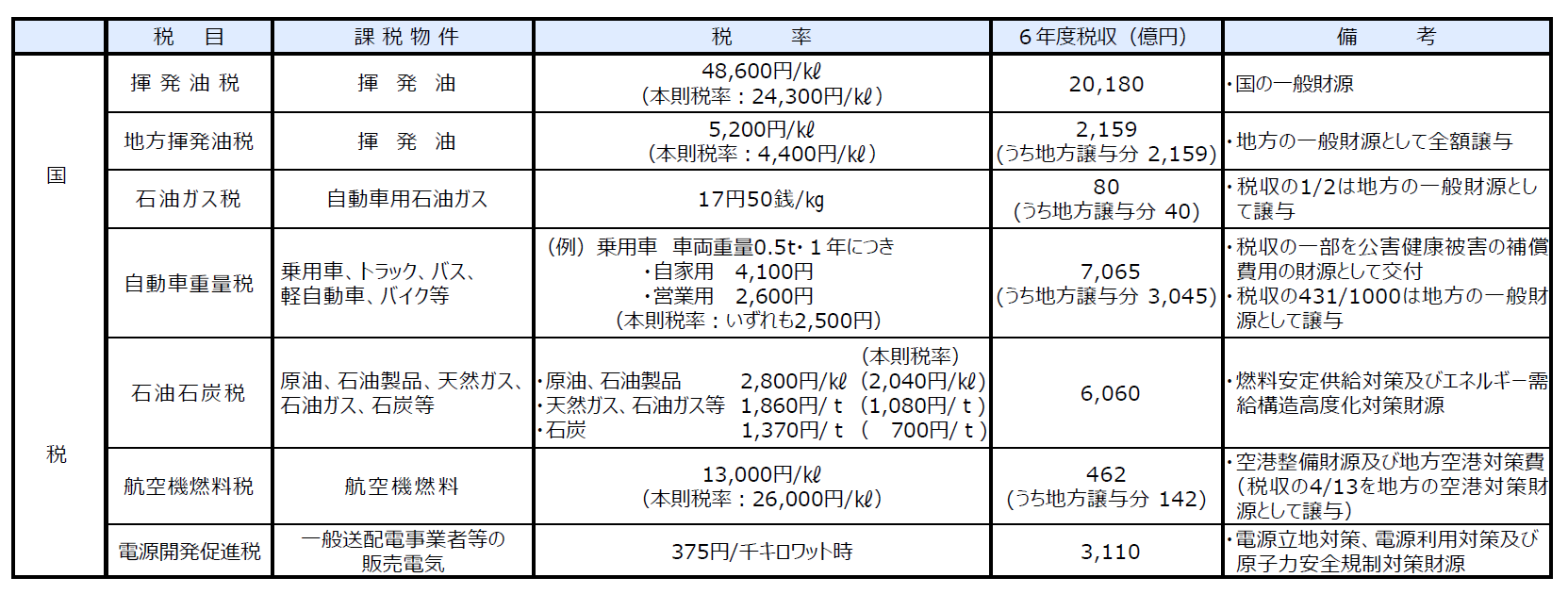

自動車関係諸税・エネルギー関係諸税(国税)の概要

自動車関係諸税・エネルギー関係諸税として、国税では、揮発油税及び地方揮発油税、石油ガス税、自動車重量税、石油石炭税、航空機燃料税、電源開発促進税が課税されています。各税目の概要は、以下のとおりです。

(注1)税収は、国税は予算額、地方税は地方財政計画額である。

(注2)⾃動⾞重量税の税率は、租税特別措置法による当分の間税率である。

(注3)令和16年4⽉1⽇より、揮発油税の税率については24,000円、地⽅揮発油税の税率については4,700円となる。

(注4)石油石炭税の税率は、租税特別措置法による特例税率である。

(注5)(令和5年度改正)航空機燃料税の税率は、租税特別措置法による特例税率であり、令和9年4⽉からは18,000円/㎘(税収の2/9を地⽅に譲与)となる(令和10年3⽉末まで)。

なお、令和7年3⽉末までは13,000円/㎘(税収の4/13を地⽅に譲与)。

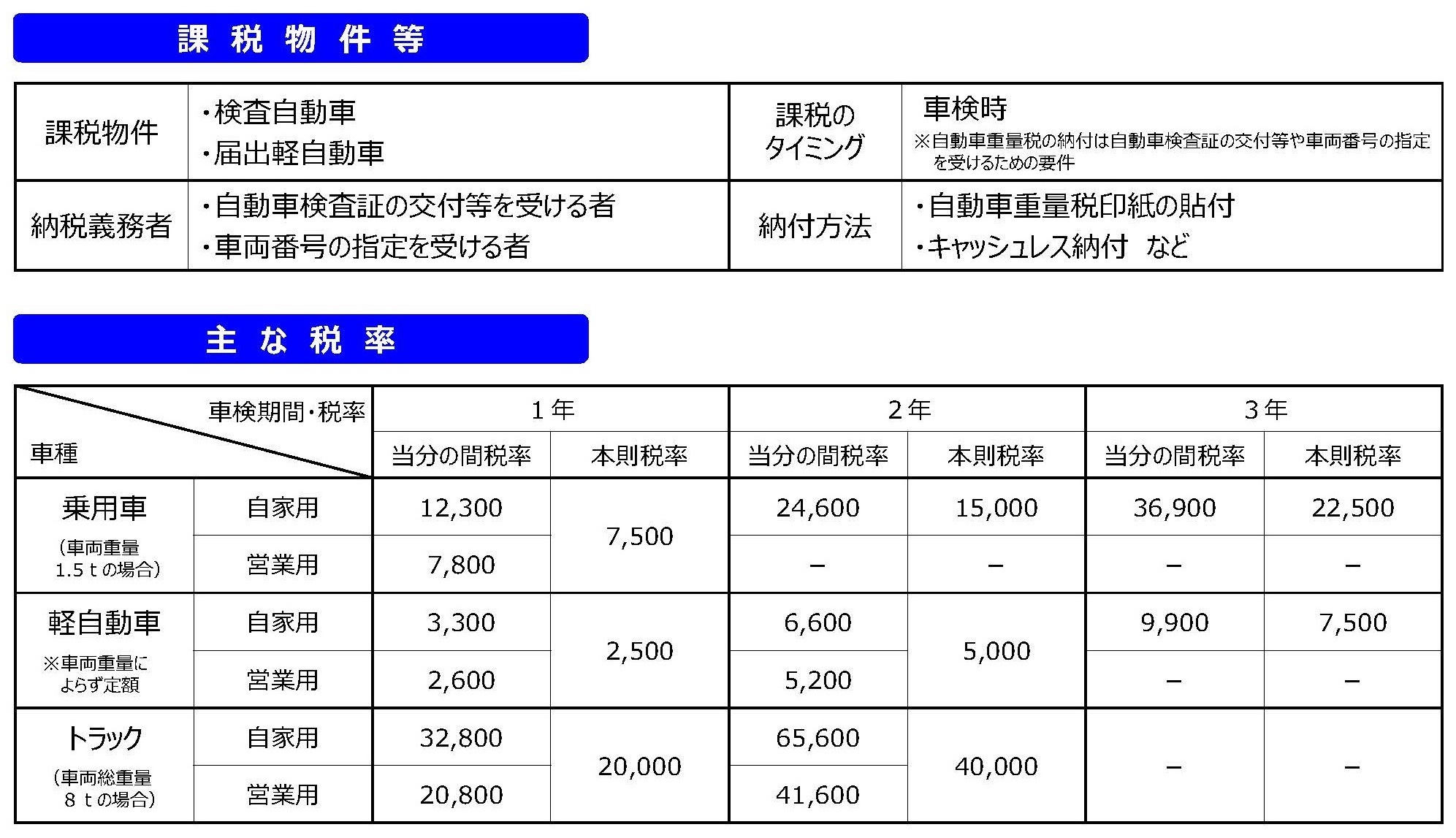

自動車に係る課税関係

※1 各税率は、自家用乗用車における税率。

※2 揮発油税、地方揮発油税(旧地方道路税)、石油ガス税、自動車重量税、軽油引取税については、旧自動車取得税と合わせて、道路特定財源とされていたが、平成21年に一般財源化された。

(注1)13年超経過車は重課対象(電気自動車等は除く)。

(注2)自動車重量税については税収の431/1000、石油ガス税については税収の1/2、地方揮発油税については税収の全額を地方に譲与。

(注3)エコカー減税によりさらに減免あり。

(注4)13 年超/18 超経過車は異なる税率が適用される。

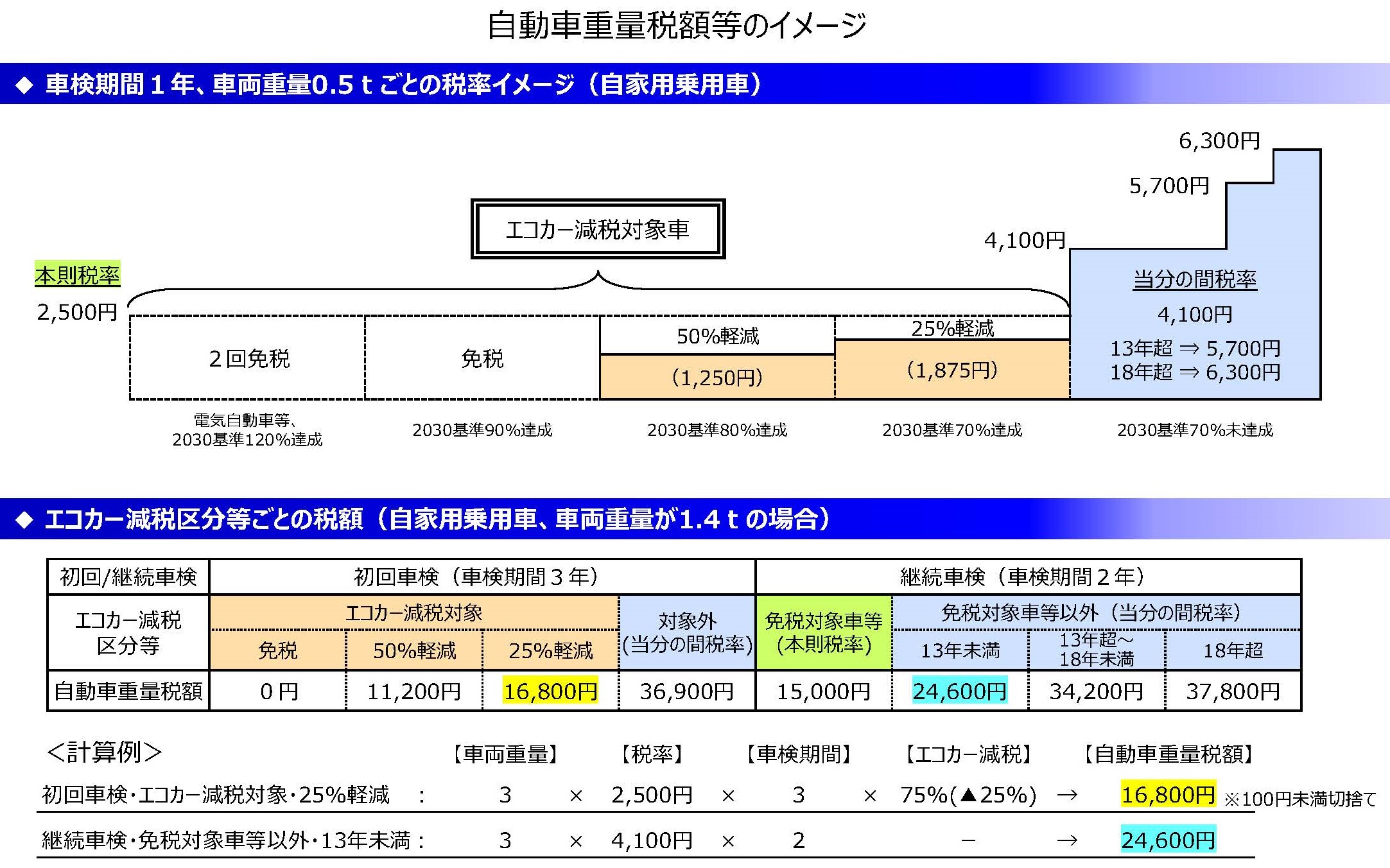

自動車重量税の概要

(注1)13年超/18年超の経年車には異なる税率が適用される。例えば自家用乗用車の場合、13年未満は1年あたり4,100円/0.5t(1.5tでは12,300円)であるが、13年超は1年あたり5,700円/0.5t(1.5tでは17,100円)、 18年超は1年あたり6,300円/0.5t(1.5tでは18,900円)となる。なお、平成22年度税制改正前は、経過年数に関わらず一律1年あたり6,300円/0.5tとされていた。

(注2)足元のエコカー減税の対象となる車等、一定の環境性能を有する車両に該当する場合、本則税率が適用される(13年超/18年超の場合を含む)。

(注3)上記のほか、バスやトラック等、車種や車両重量によって適用される税額は異なる。

(注1)令和8年5月1日~令和9年4月30日までの間の制度を示したもの。

(注2)ガソリン車・LPG車、クリーンディーゼル車の減免対象は、2020年度燃費基準も達成する必要。2030燃費基準とは2030年度燃費基準を指す。

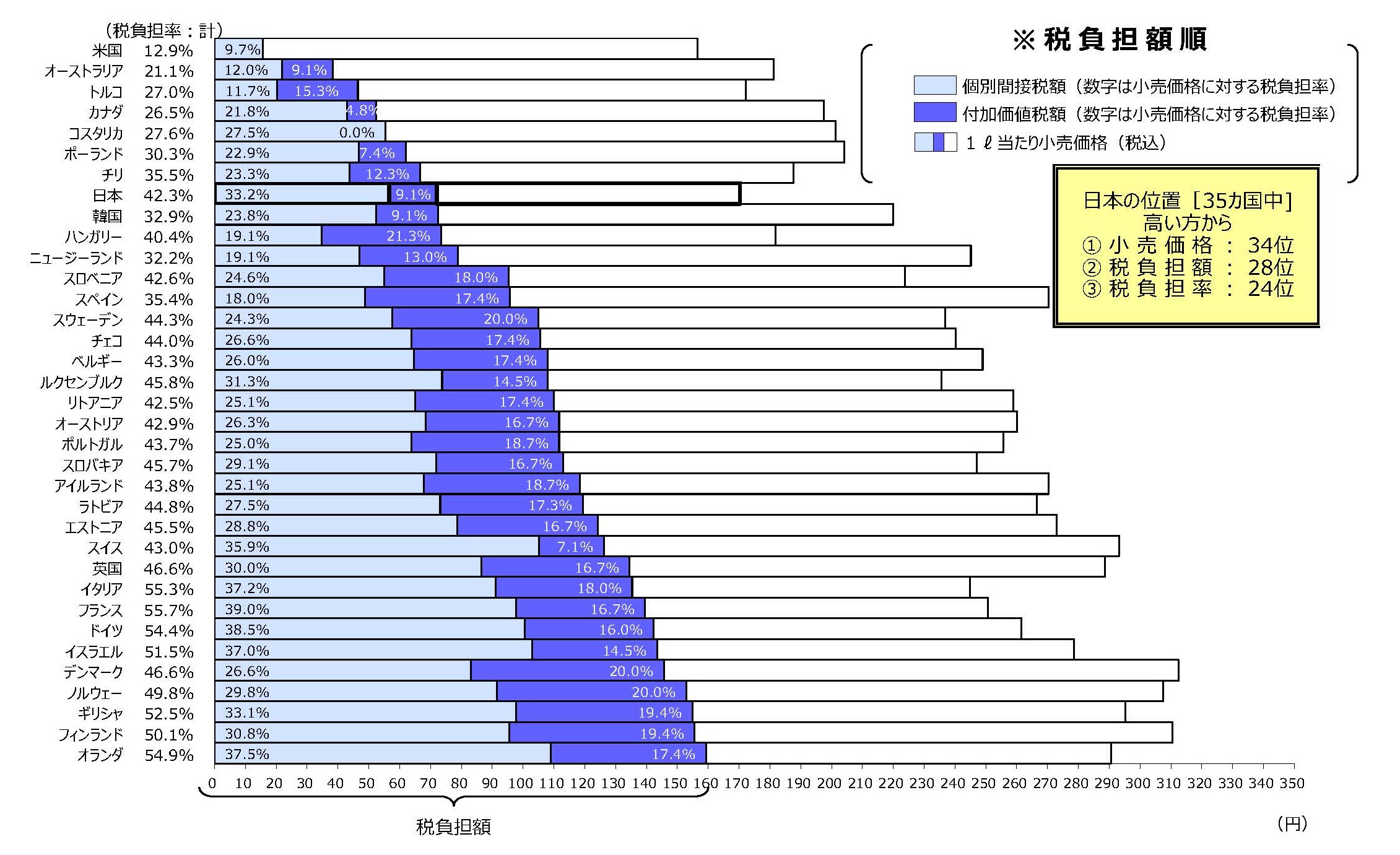

OECD加盟国(35ヵ国)におけるガソリン1ℓ当たりの価格と税の比較(2025年第4四半期)

(注1)原則、IEA “Energy prices and taxes”から2025年第4四半期のデータを記載(2026年4月取得。エストニア、 フィンランド、ドイツ、ラトビア、リトアニア、スロバキア、スペイン、スウェーデンについては、推計値)。イスラエルについては、2025年第3四半期のデータを記載。なお、OECD加盟国のうちコロンビア、アイスランド、メキシコについては、比較可能なデータが存在しないため、掲載していない。

(注2)個別間接税にはエネルギー消費に課される付加価値税に相当しないすべての税(例:エネルギー税、炭素税)が含まれ、日本の個別間接税は、揮発油税、地方揮発油税及び石油石炭税である。なお、ガソリンに係る日本の石油石炭税の本則税率は2.04円/ℓであるが、地球温暖化対策のための課税の特例により、2.8円/ℓとなっており、本比較では、これを基に計算している。

(注3)日本の消費税及び地方消費税は、付加価値税に区分している。なお、米国は、連邦における付加価値税は存在せず、地方税として小売売上税は存在するものの、IEAによると平均的な小売売上税を計算するために必要な細分化された消費データが入手困難なため、上記グラフでの付加価値税額には含まれていない。

(注4)四捨五入の関係上、各項目の計数の和が合計値と一致しないことがある。

(備考)邦貨換算レートは、基準外国為替相場及び裁定外国為替相場、Bloomberg:データに対応する四半期の平均値を適用。