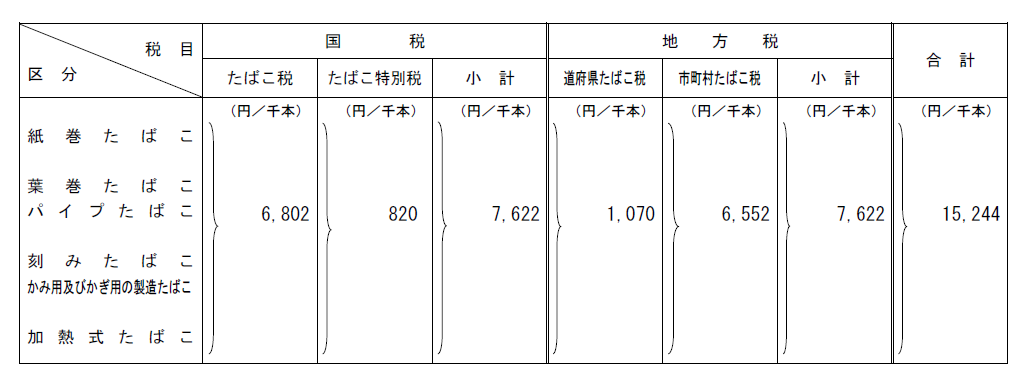

たばこ税等の税率

たばこには、国及び地方においてたばこ税等を課しています。

具体的なたばこ税等の税率は次のとおりです。

具体的なたばこ税等の税率は次のとおりです。

(注)

1.上記は、令和8年4月現在の税率。

2.たばこ特別税は平成10 年12 月1日から実施。

3.葉巻たばこ(※)及びパイプたばこは1gをもって紙巻たばこの1本に、刻みたばこ、かみ用及びかぎ用の製造たばこは2gをもって紙巻たばこの1本に、それぞれ換算する。

※ 1本当たりの重量が1g未満の葉巻たばこについては、その1本をもって紙巻たばこの1本に換算する。

4. 加熱式たばこの課税標準は、次の加熱式たばこの区分に応じ、それぞれ次の方法により換算した紙巻たばこの本数によるものとする。

(1) 紙その他これに類する材料のもので巻いた加熱式たばこ︓その重量(フィルター等を除く。以下同じ。)の0.35gをもって紙巻たばこの1本に換算する方法

※ 1本当たりの重量が0.35g未満であるものについては、その1本をもって紙巻たばこの1本に換算する。

(2) 上記(1)以外の加熱式たばこ:その重量の0.2gをもって紙巻たばこの1本に換算する方法

※ 品目ごとの1個当たりの重量が4g未満のもの(製造たばことみなされる加熱式たばこの喫煙用具で一定のものを除く。)については、その品目ごとの1個をもって紙巻たばこの20本に換算する。

5. 上記4について、令和8年4月1日から同年9月30日までの間における加熱式たばこの課税標準は、次の(1)及び(2)の本数の合計本数によるものとする。

(1) 次のイ及び口の方法で換算した合計本数に0.5を乗じて計算した本数

イ その重量の0.4gをもって紙巻たばこの0.5本に換算する方法

ロ その小売定価(消費税抜き)の紙巻たばこ1本当たりの平均価格をもって紙巻たばこの0.5本に換算する方法

(2) 上記4の方法で換算した本数に0.5を乗じて計算した本数

防衛力強化に係る財源確保のための税制措置(たばこ税)

・ 加熱式たばこについて、紙巻たばことの間の税負担差を解消するため、課税⽅式の適正化を⾏う。

・ 加熱式たばこの課税⽅式の適正化については、消費者への影響に鑑み、令和8年4⽉及び同年10⽉の2段階で実施する。

・ その上で、国のたばこ税の税率を、予⾒可能性を確保する観点も踏まえて、令和9年4⽉、令和10年4⽉及び令和11年4⽉にそれぞれ0.5円/1本ずつ3段階で引き上げる。

(備考)

上記の税率は、国税であるたばこ税及びたばこ特別税、地⽅税である道府県たばこ税及び市町村たばこ税の合計額であるが、税率引上げは国税のみ。

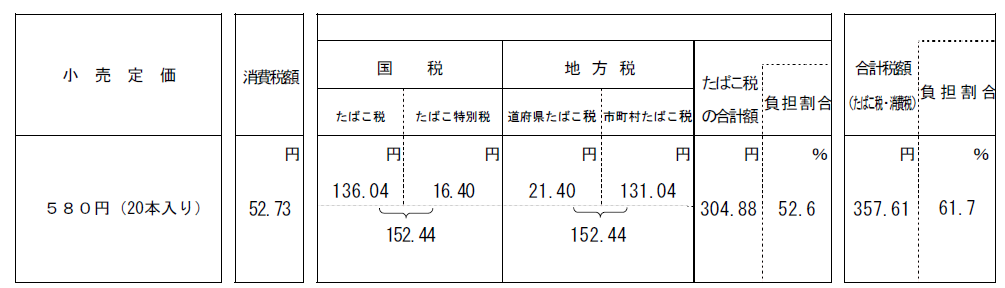

代表的な紙巻たばこ1箱当たりのたばこ税等の税額及び税負担割合

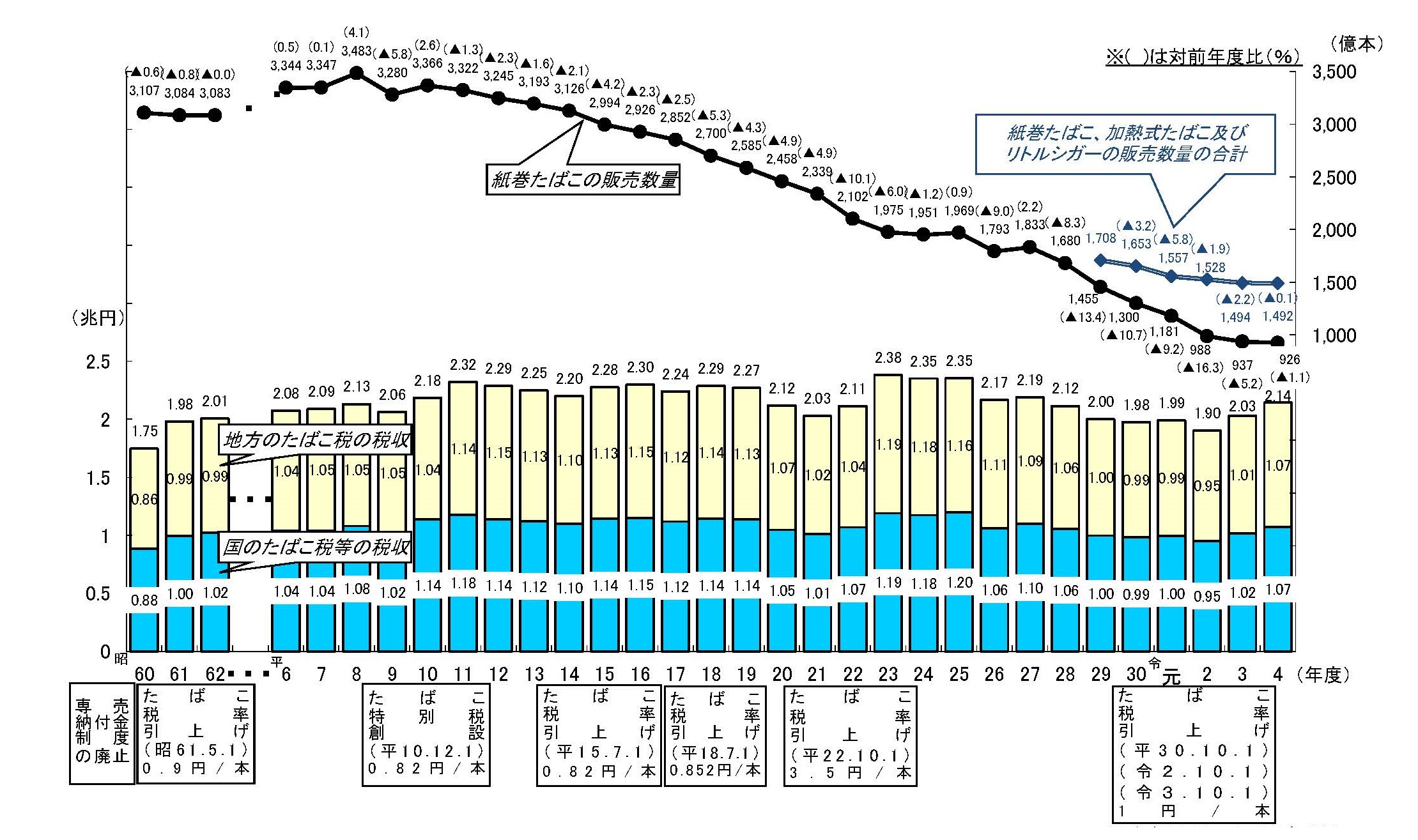

たばこ税等の税収と紙巻たばこの販売数量の推移

近年のたばこ税等の税収と紙巻たばこの販売数量等の推移は、次の図のとおりです。

・ たばこ税等の税収の合計(国、地方)は、概ね2兆円程度で推移しています。

・ 紙巻たばこの販売数量は平成8年度の3,483億本をピークに年々減少していますが、紙巻たばこ以外の製造たばこの割合は増加しています。

(備考)

1.国・地方のたばこ税等の税収は決算額。

2.たばこの販売数量は日本たばこ協会調べ(平成29年度から令和元年度までの加熱式たばこの販売数量については財務省調べ)による販売実績。

3.リトルシガーの販売数量は日本たばこ協会が公表している販売実績(令和2年度~令和6年度)。