酒税改正(平成29年度改正)について

類似する酒類間の税率格差が商品開発や販売数量に影響を与えている状況を改め、酒類間の税負担の公平性を回復する等の観点から、税収中立の下、酒税改正を実施します。

○ ビール系飲料の税率について、2026年(令和8年)10月に、1㎘当たり155,000円(350㎖換算54.25円)に一本化します(2020年(令和2年)10月から3段階で実施)。

○ 醸造酒類(清酒、果実酒等)の税率について、2023年(令和5年)10月に、1㎘当たり100,000円に一本化します(2020年(令和2年)10月から2段階で実施)。

○ その他の発泡性酒類(チューハイ等)の税率について、 2026年(令和8年)10月に、1㎘当たり100,000円(350㎖換算35円)に引き上げます。これにあわせて、低アルコール分の蒸留酒類及びリキュールに係る特例税率についても、2026年(令和8年) 10月に引き上げます。

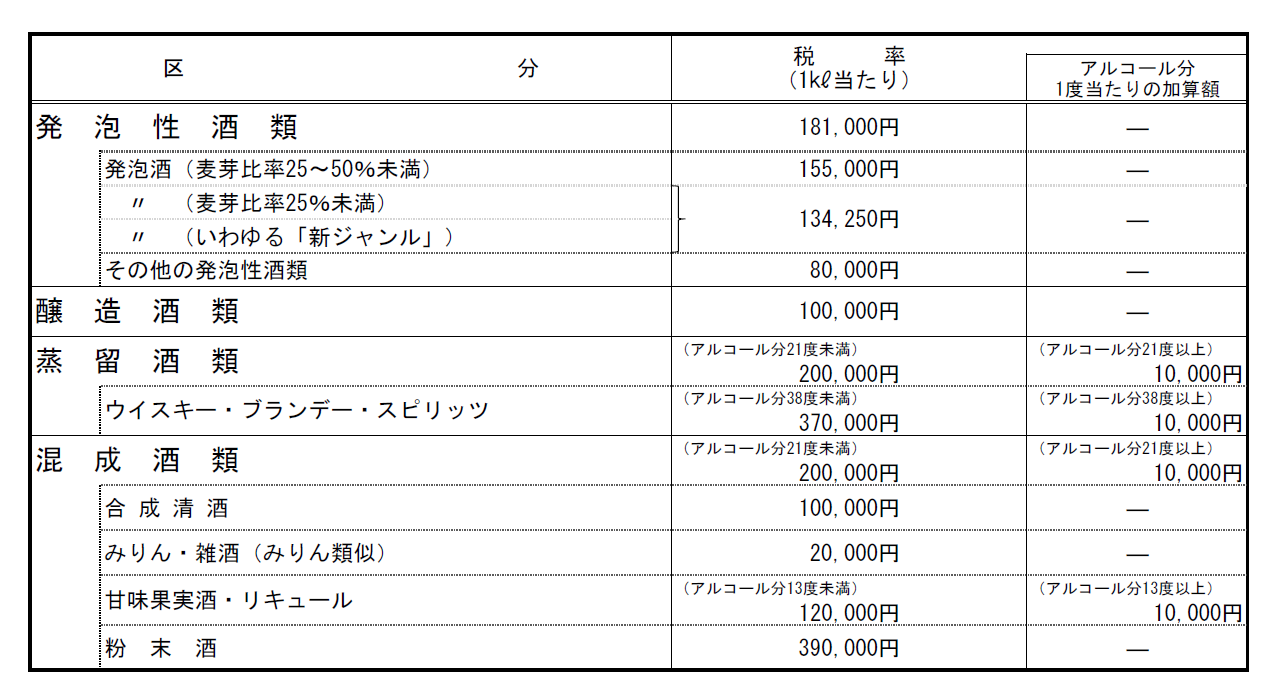

酒税の税率

酒税法では、酒類をその製造方法や性状に着目して、発泡性酒類、醸造酒類、蒸留酒類及び混成酒類の4種類に分類し、担税力に応じた負担を求める等の観点から、その分類ごとに基本税率を定めた上で、品目ごとに異なる税率を定めています。

具体的な酒税の税率は次のとおりです。

具体的な酒税の税率は次のとおりです。

(備考)

1.発泡性酒類・・・ビール、発泡酒、その他の発泡性酒類(ビール及び発泡酒以外の酒類のうちアルコール分10度未満で発泡性を有するもの。)

2.醸造酒類・・・・清酒、果実酒、その他の醸造酒(その他の発泡性酒類を除く。)

3.蒸留酒類・・・・連続式蒸留焼酎、単式蒸留焼酎、ウイスキー、ブランデー、原料用アルコール、スピリッツ(その他の発泡性酒類を除く。)

4.混成酒類・・・・合成清酒、みりん、甘味果実酒、リキュール、粉末酒、雑酒(その他の発泡性酒類を除く。)

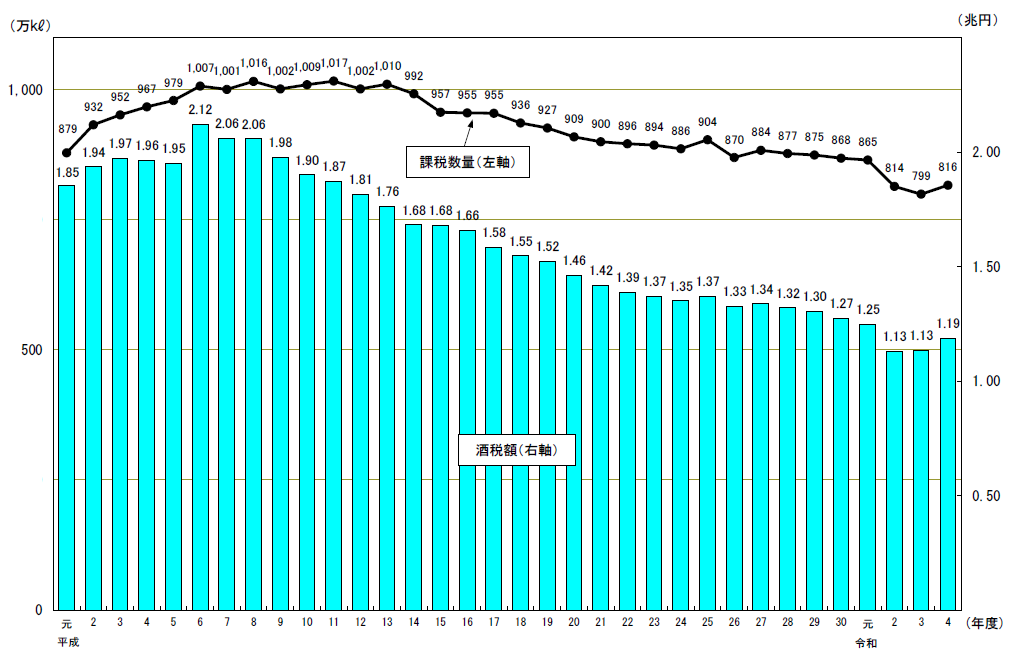

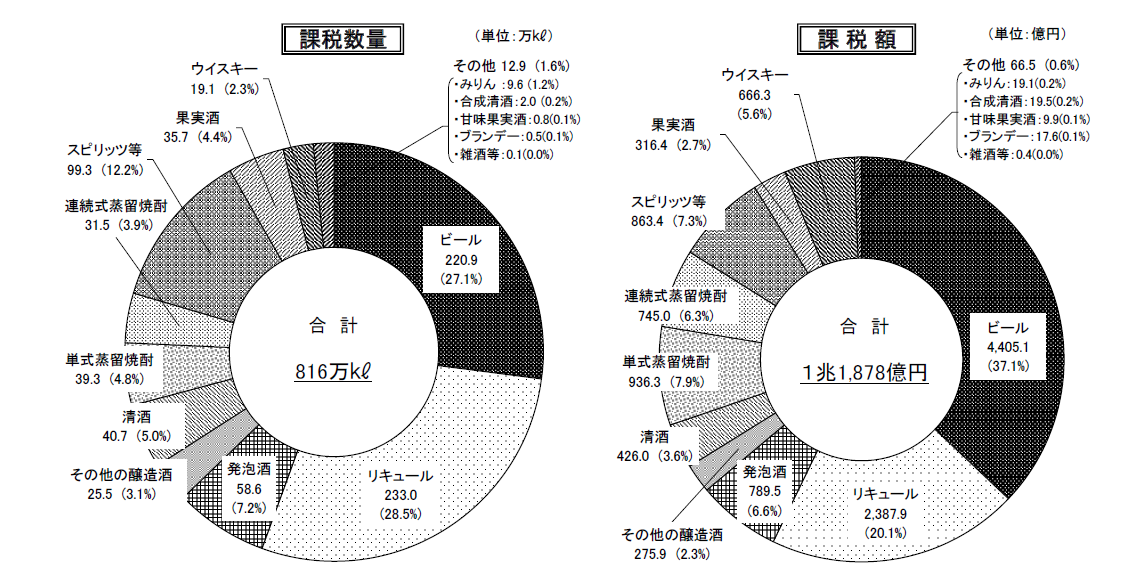

酒税の課税実績(令和6年度)

令和6年度における酒類の品目ごとの課税数量と課税額の内訳は、次のとおりです。

(備考)

1.国税庁調べ。

2.スピリッツ等には原料用アルコールを含み、雑酒等には粉末酒を含む。

3.( )内は構成比。

4.四捨五入の関係上、内訳の各項目の計数の和が合計値と一致しないことがある。