消費税の中小事業者に対する特例措置の推移

事業者免税点制度の概要

○ 前々年(個人)又は前々事業年度(法人)の課税売上高が1,000万円以下の事業者については、その課税期間について、消費税を納める義務が免除されている。

○ 基準期間(前々事業年度)のない新設法人の設立1期目及び2期目の扱いは原則として資本金の額で判定。

※ 資本金1,000万円未満の新設法人は、設立当初の2年間、免税事業者となる。資本金1,000万円以上の新設法人は、設立当初の2年間、事業者免税点制度が適用されないため課税事業者となる。

制度の趣旨

小規模な事業者の事務負担や税務執行コストへの配慮から設けられている特例措置

これまでの制度の見直し

【平成9年税率引上げ時(平成6年12月)】

資本金1,000万円以上の新設法人は不適用(設立後2年間に限る)

【平成15年度改正】

適用上限を課税売上高3,000万円から1,000万円へ引き下げ

【平成23年度改正】

特定期間(前年又は前事業年度上半期)の課税売上高が1,000万円を超える事業者は不適用

※ 課税売上高に代えて支払給与の額で判定可

【社会保障・税一体改革(平成24年8月)】

資本金1,000万円未満の新設法人のうち、課税売上高5億円超の事業者等がグループで50%超出資して設立された法人は不適用(設立2年間に限る)

【令和6年度改正】

国外事業者については、①特定期間の支払給与の額による判定は不可、②資本金判定を日本での事業開始時の資本金により行う

資本金1,000万円未満の新設法人のうち、全世界の収入金額が50億円超の事業者等が設立した法人は不適用(設立後2年間に限る)

消費税の転嫁のあり方

|

|

|

○ 消費税が課税されると事業者はA+Bの値上げを行い、納税者としてAの納税を行う。

(Bは仕入価格が高くなるという形で負担済) |

○ 免税事業者はAの納税を行う必要はないが、仕入価格が高くなるという形でBを負担しているので、その分の値上げを行う必要がある。

(免税事業者がBを超えてAの全部または一部に相当する転嫁を行う場合にのみ、いわゆる「益税」の問題が生ずることとなる。) |

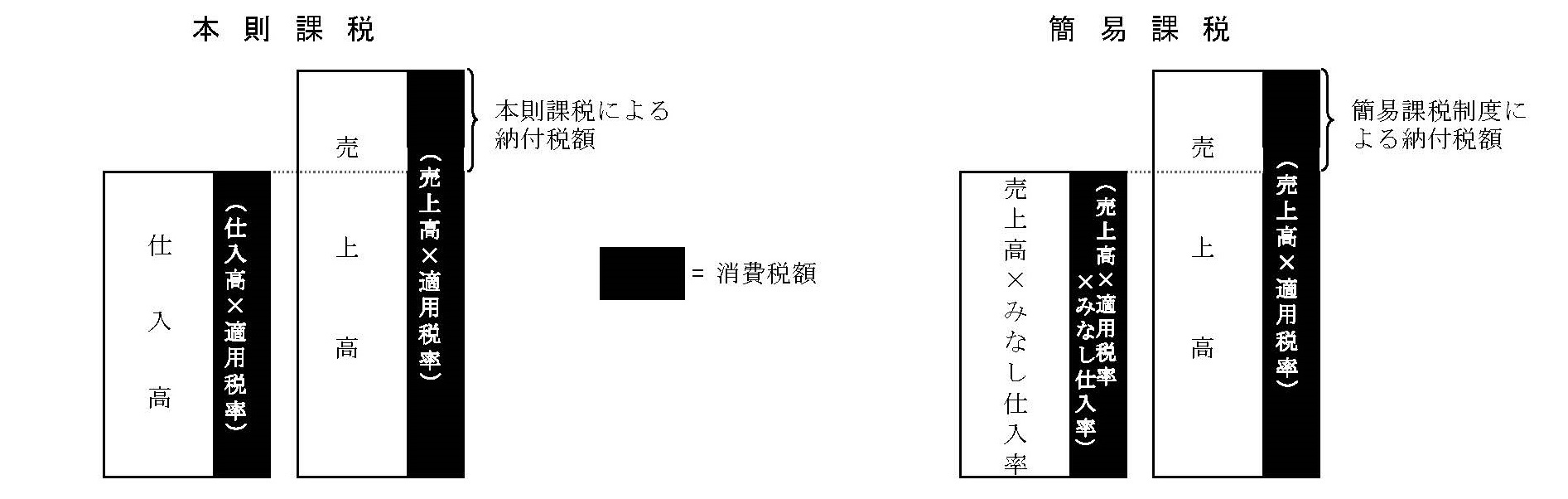

簡易課税制度の概要

→ 仕入税額控除を行うに当たり、インボイス等の保存は不要。

○ 簡易課税制度は、課税売上高が5,000万円以下の中小事業者の事務負担への配慮から設けられている措置。

| ○ 適用要件 | = | 前々年(個人)又は前々事業年度(法人)の課税売上高が5,000万円以下であり、かつ、 「簡易課税制度選択届出書」を事前に提出していること |

|---|---|---|

| ○ みなし仕入率 | = | 事業の種類ごとに、仕入高の売上高に通常占める割合を勘案して定められている。 |

| 卸売業 | 小売業等 | 製造業等 | サービス業等 | 不動産業 | その他事業 |

|---|---|---|---|---|---|

| 90% | 80% | 70% | 50% | 40% | 60% |

(注1)消費税の軽減税率が適用される食用の農林水産物を生産する事業は80%、その他の農林水産物を生産する事業は70%となる。

(注2)建設業は一般的に70%となるが、材料が支給され工賃のみの請負の場合には60%となる。

(注3)サービス業等とは、サービス業、運輸通信業、並びに金融業及び保険業をいう。

※ 簡易課税制度を選択した事業者は、2年間以上継続した後でなければ、選択をやめることはできない。

※ 恒久的施設を有しない国外事業者については、簡易課税制度を適用できない。

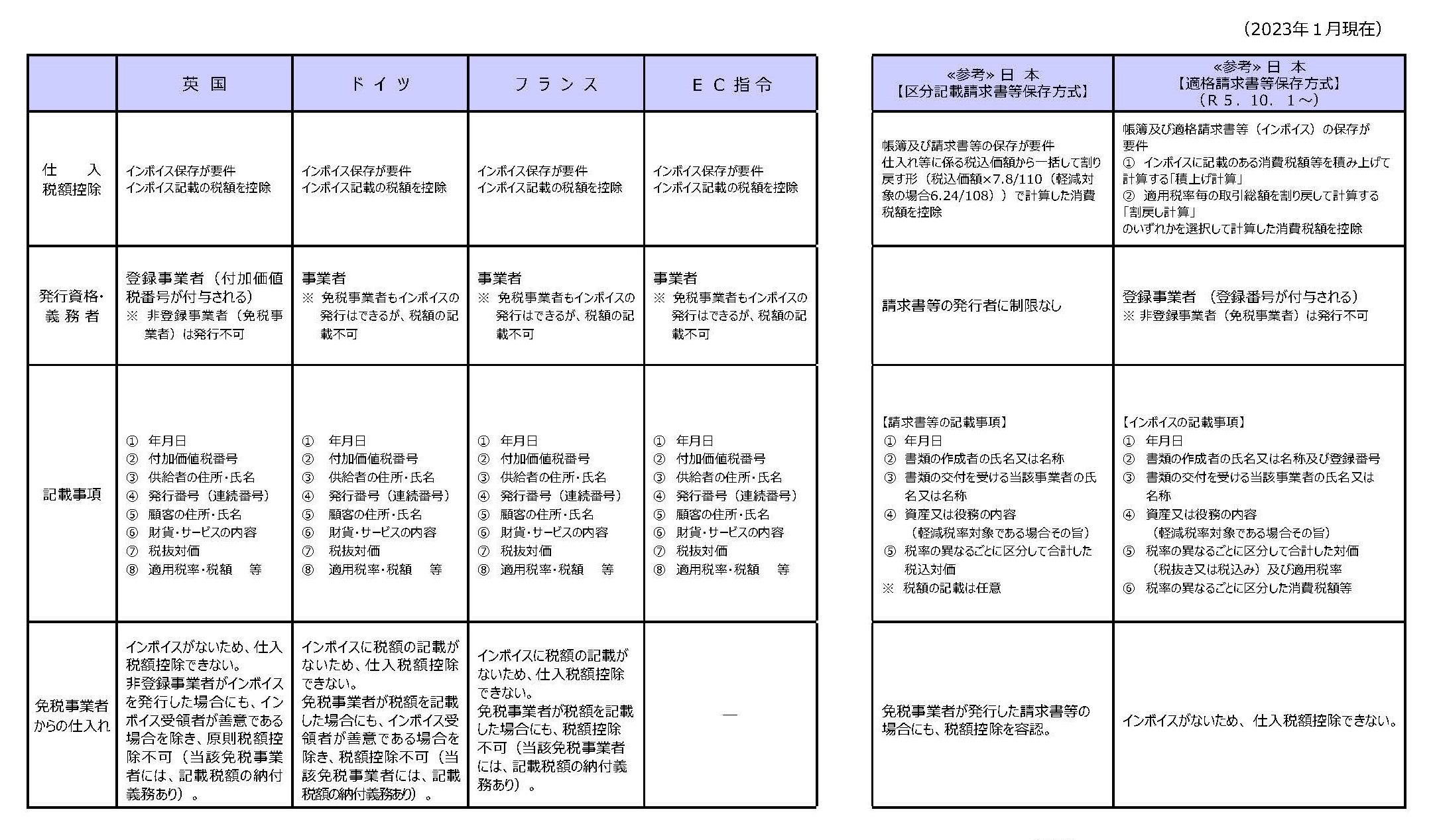

諸外国の付加価値税におけるインボイス制度の概要