消費税の概要

| 項目 | 制度の概要 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 国内取引 | 輸入取引 | ||||||||||||

| 課税対象 | 国内において事業者が行う資産の譲渡等 | 輸入貨物 | |||||||||||

| 納税義務者 | 事業者 | 輸入者 | |||||||||||

| 課税標準 | 課税資産の譲渡等の対価の額 | 輸入の際の引取価格 | |||||||||||

| 税率 |

7.8%(地方消費税と合わせて10%) |

||||||||||||

| 納付税額の計算 | 消費税の納付税額 = 課税売上高 × 適用税率 - 仕入税額 | ||||||||||||

| 輸出免税 | 輸出取引等(貨物の輸出、国際輸送・通信等) | ||||||||||||

| 非課税 | 土地の譲渡・賃貸、金融・保険、医療、教育、福祉、住宅家賃等 | ||||||||||||

| 中小企業に対する特例措置 |

(1) 事業者免税点制度 基準期間(前々年又は前々事業年度)の課税売上高が1,000万円以下の事業者(適格請求書発行事業者を除く)は、納税義務を免除 (注1)特定期間(前年又は前事業年度の上半期)の課税売上高(又は国外事業者以外の場合には給与支払額)が1,000万円超の事業者については、納税義務を免除しない。 (注2)基準期間のない法人のうち資本金又は出資金が1,000万円以上の法人及び外国法人のうち国内における事業開始時の資本金又は出資金が1,000万円以上の法人については、納税義務を免除しない。 (注3)基準期間のない法人のうち課税売上高5億円超又は国外分を含めた総収入金額が50億円超の事業者等により設立された法人については、納税義務を免除しない。 |

||||||||||||

|

(2) 簡易課税制度 基準期間の課税売上高が5,000万円以下の事業者(課税期間の初日に恒久的施設を有しない国外事業者を除く)は、売上げに係る税額にみなし仕入率を乗じた金額を仕入税額とすることができる。 (みなし仕入率) 第1種事業(卸売業) ---- 90% 第2種事業(小売業等(注)) ---- 80% 第3種事業(製造業等(注)) ---- 70% 第4種事業(その他の事業) ---- 60% 第5種事業(サービス業等) ---- 50% 第6種事業(不動産業) ---- 40% |

|||||||||||||

| 申告・納付 |

(1) 国内取引 1 確定申告 2 中間申告

|

||||||||||||

|

(2) 輸入取引:保税地域からの引取りの際に申告・納付

|

|||||||||||||

| 価格表示 |

課税事業者は、消費者に対してあらかじめ値札や広告などにおいて商品・役務の価格を表示する場合、税込価格を表示しなければならない。(総額表示)

|

||||||||||||

多段階課税の仕組み(イメージ)

○ 消費税は、財・サービスの消費が行われることに着目して課税される税

○ 消費税の実質的な負担者は消費者であるが、納税義務者は事業者

○ 全国にわたる製造、卸、小売り等の各取引段階の事業者が納付する消費税額の合計は、消費者が負担する消費税額に対応

(注) 「税」、「消費税」には地方消費税を含む。

消費税における非課税取引

税の性格から非課税としているもの

- 土地の譲渡及び貸付け

- 有価証券、支払手段の譲渡

- 貸付金等の利子、保険料等

- 郵便切手類、印紙、物品切手等の譲渡

- 行政手数料等、外国為替取引

社会政策的配慮から非課税としているもの

- 医療保険各法等の医療

- 介護保険法の規定に基づく居宅サービス、施設サービス等

- 社会福祉法に規定する社会福祉事業及び社会福祉事業に類する事業等

- 助産

- 埋葬料、火葬料

- 身体障害者用物品の譲渡、貸付け等

- 一定の学校の授業料、入学金、施設設備費、学籍証明等手数料

- 教科用図書の譲渡

- 住宅の貸付け

仕入税額控除制度について

売上税額 - 仕入税額 = 納税額

→「仕入税額控除」

○ 仕入税額控除の要件

(ポイント)

仕入税額控除制度の改正の経緯

◎ 「適格請求書発行事業者」が交付する「適格請求書」等及び帳簿の保存が仕入税額控除の要件。

○ 消費税創設時

消費税の納付税額は、売上げの税額から仕入れの税額を控除して算出するが、仕入税額の把握の方法について

は、仕入れの事実を記載した帳簿又は仕入先から交付を受けた請求書等の保存を税額控除の要件とする「帳簿

方式」を採用。

○ 平成6年秋の税制改革(平成9年4月1日施行)

「帳簿方式」については、控除税額の計算が原則として自己記帳に基づく帳簿により行われていることから、

制度の信頼性の観点から疑問が提起されていたところ。

こうした指摘を踏まえ、仕入れの事実を記載した帳簿の保存に加え、取引の相手方(第三者)が発行した

請求書等の客観的な証拠書類の保存を税額控除の要件とする「請求書等保存方式」を採用。

○ 平成28年度改正(令和5年10月1日施行)

複数税率制度の下において適正な課税を確保する観点から、請求書等保存方式における請求書等の保存に代えて、「適格請求書発行事業者」から交付を受けた「適格請求書」等の保存を税額控除の要件とする「適格請求書等保存方式」(インボイス制度)を採用。

(注1) 「適格請求書発行事業者」とは、免税事業者以外の事業者であって、納税地を所轄する税務署長に申請書を提出し、

適格請求書を交付することのできる事業者として登録を受けた事業者をいい、「適格請求書」とは、適格請求書発行事業

者の登録番号、適用税率、消費税額等の一定の事項が記載された請求書、納品書等の書類をいう。

(注2) 「適格請求書等保存方式」(インボイス制度)においても、現行制度と同様、帳簿の保存も仕入税額控除の要件。

(注3) 「適格請求書等保存方式」の開始まで(令和元年10月1日から令和5年9月30日)は、インボイス制度の執行可能性に

配慮し、請求書等保存方式を維持しつつ、適用税率ごとの区分経理に対応するため、一定の記載事項が追加された請求

書等(「区分記載請求書」)の保存を税額控除の要件とする「区分記載請求書等保存方式」を採用。

消費税の仕入税額控除の計算方法

消費税の仕入税額控除は、課税売上げに対応する課税仕入れ等の税額を控除するもの。

具体的には、課税売上割合に応じて以下の方法によって仕入控除税額を計算する。

-

(1)「課税売上割合が95%以上」かつ「課税売上高が5億円以下」の場合

-

→ 課税仕入れ等の税額を全額控除(いわゆる「95%ルール」)

-

-

(2)「課税売上割合が95%未満」又は「課税売上高が5億円超」の場合

-

→ 次のいずれかの方式により計算

-

個別対応方式

個別対応方式

-

一括比例配分方式

一括比例配分方式

-

-

消費税の申告・納付制度の改正の経緯

(注)( )書きは、地方消費税(消費税率換算相当)を含む。

(※)軽減税率が適用されるものについては、税率6.24%(地方消費税とあわせて8%)。

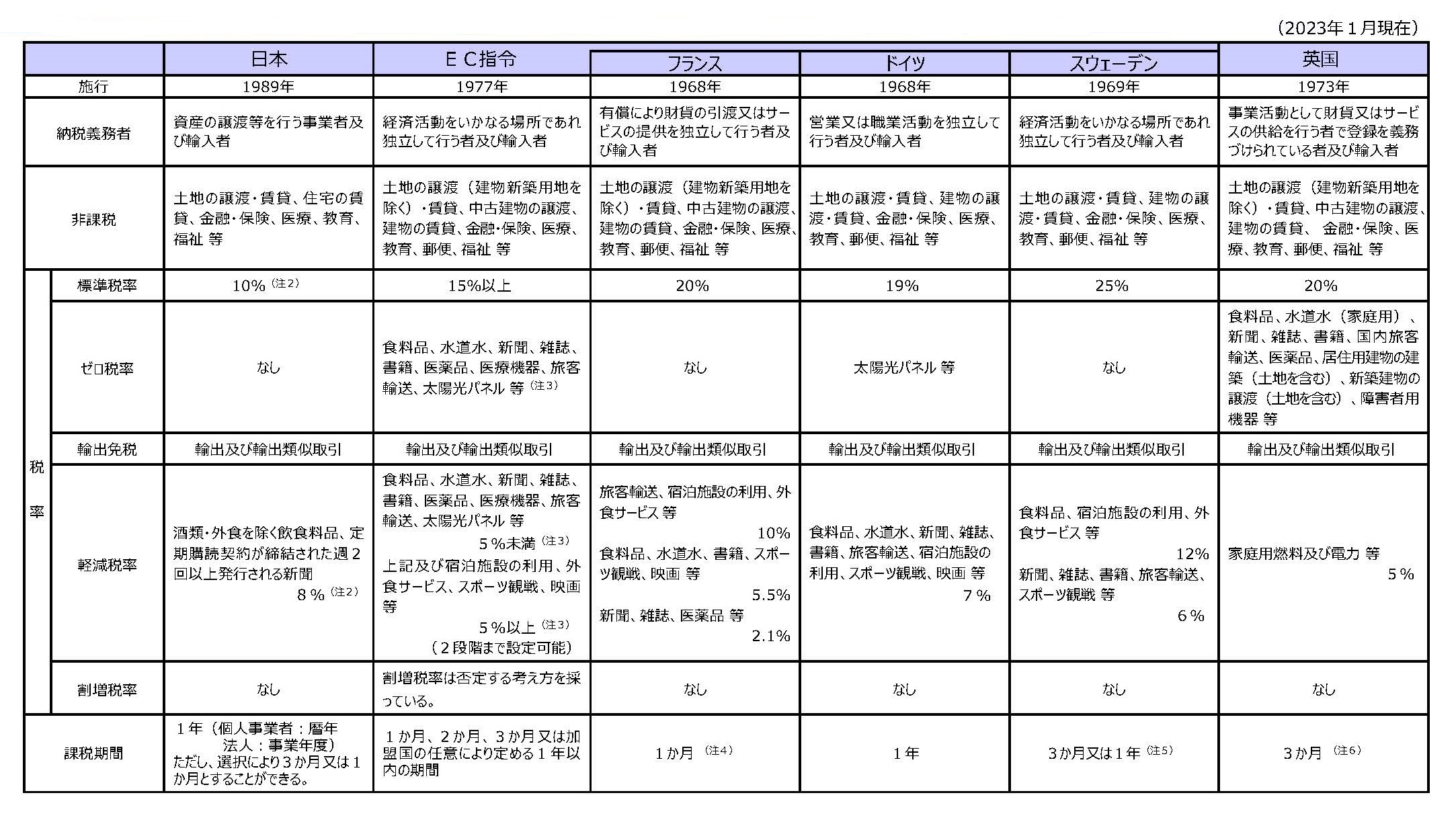

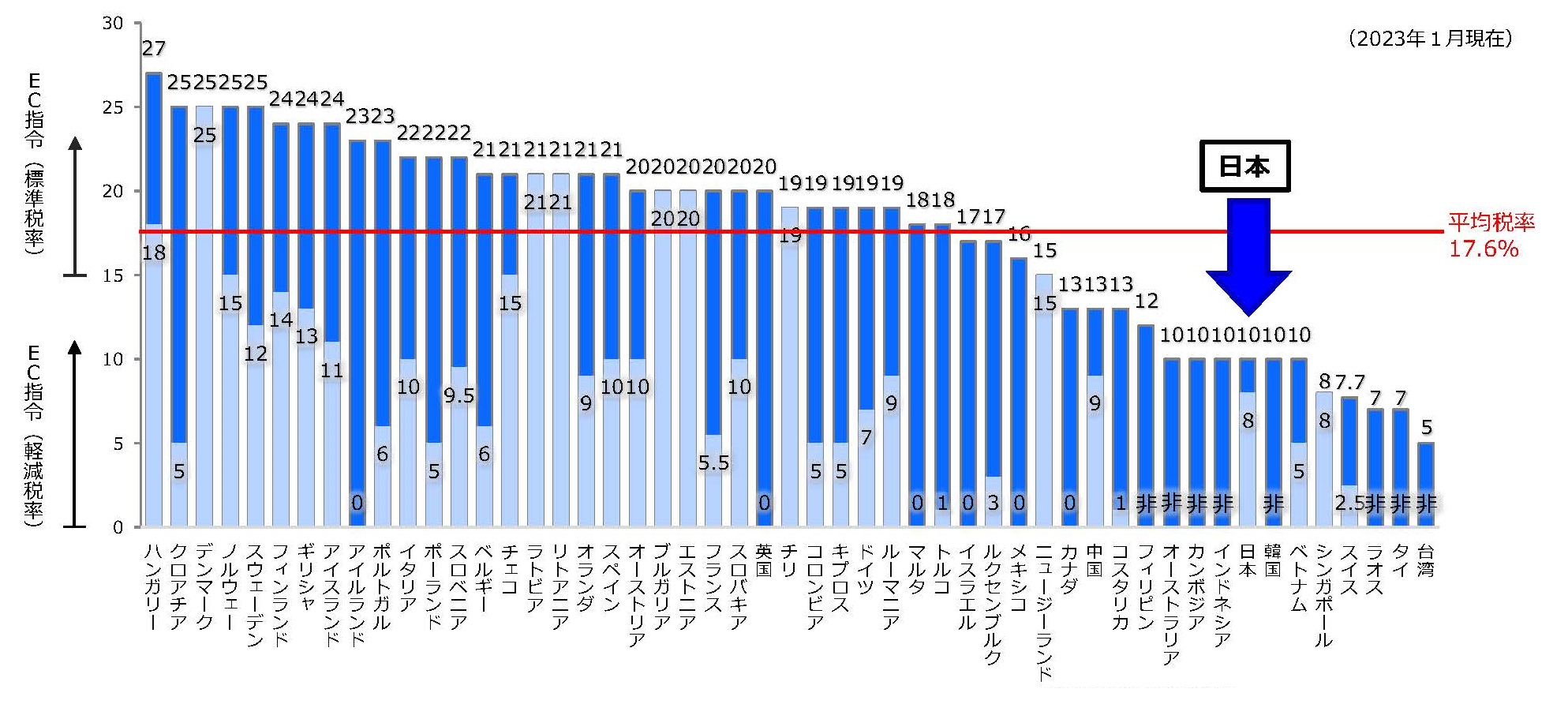

諸外国における付加価値税の概要

OECD加盟国(37ヵ国)における付加価値税率(標準税率及び食料品に対する適用税率)の比較

(参考)上記37ヵ国における食料品に対する適用税率の平均は8.3%。

なお、表中では③の類型であるオンタリオ州の税率を記載(連邦・州共通の付加価値税13 %(うち州税8%))。

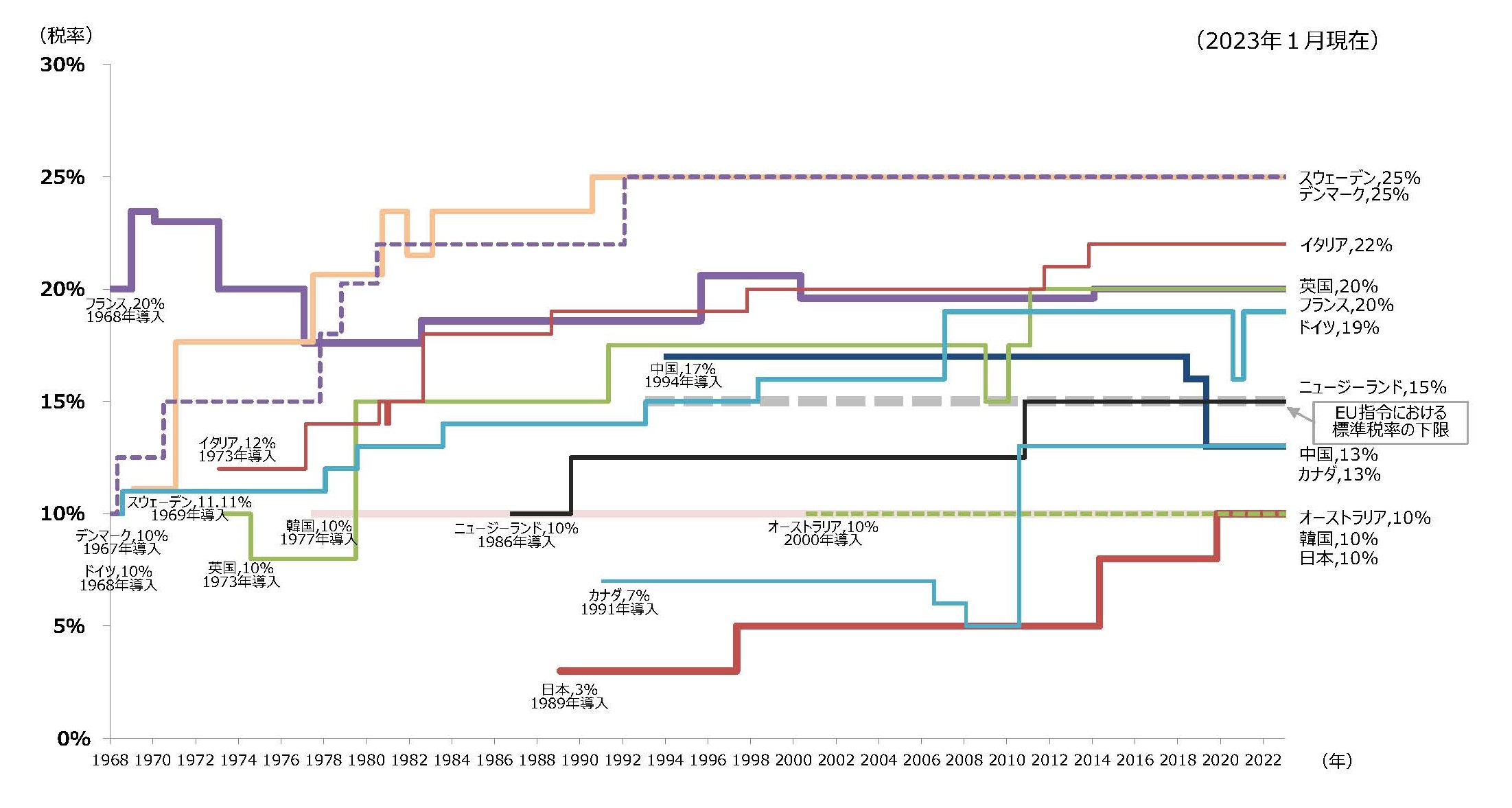

諸外国における付加価値税率(標準税率)の推移の比較

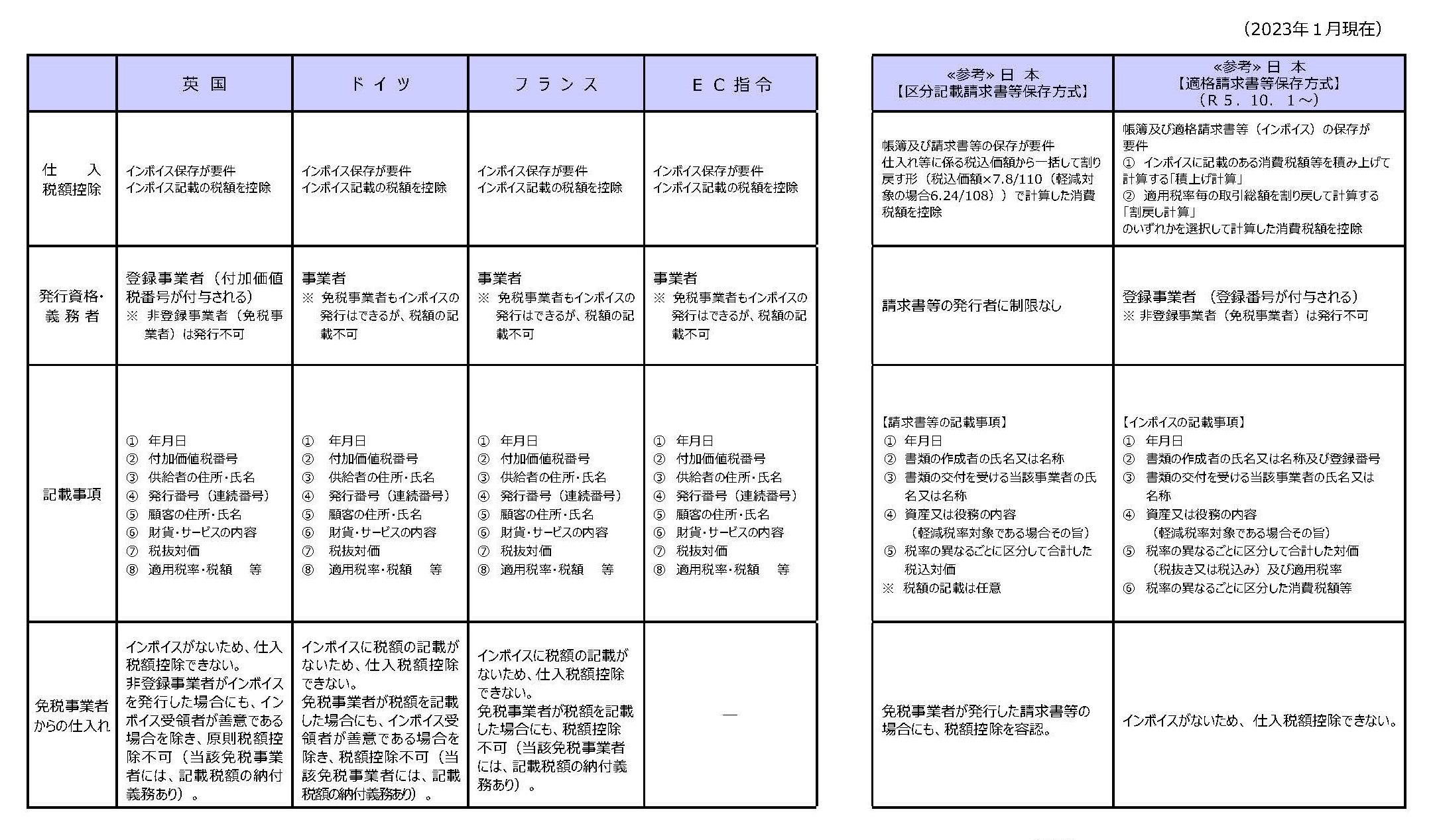

諸外国の付加価値税におけるインボイス制度の概要