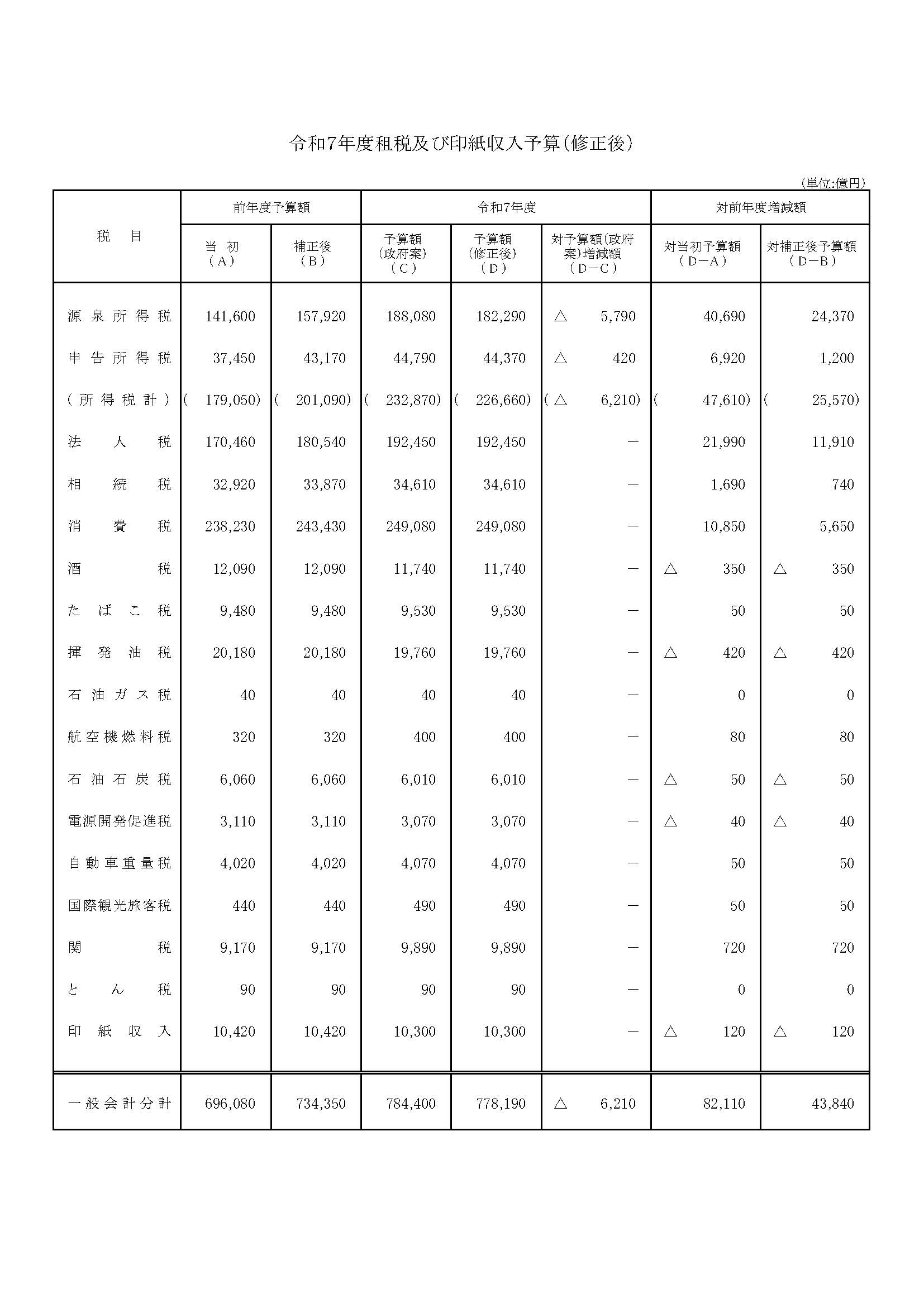

令和8年度租税及び印紙収入予算

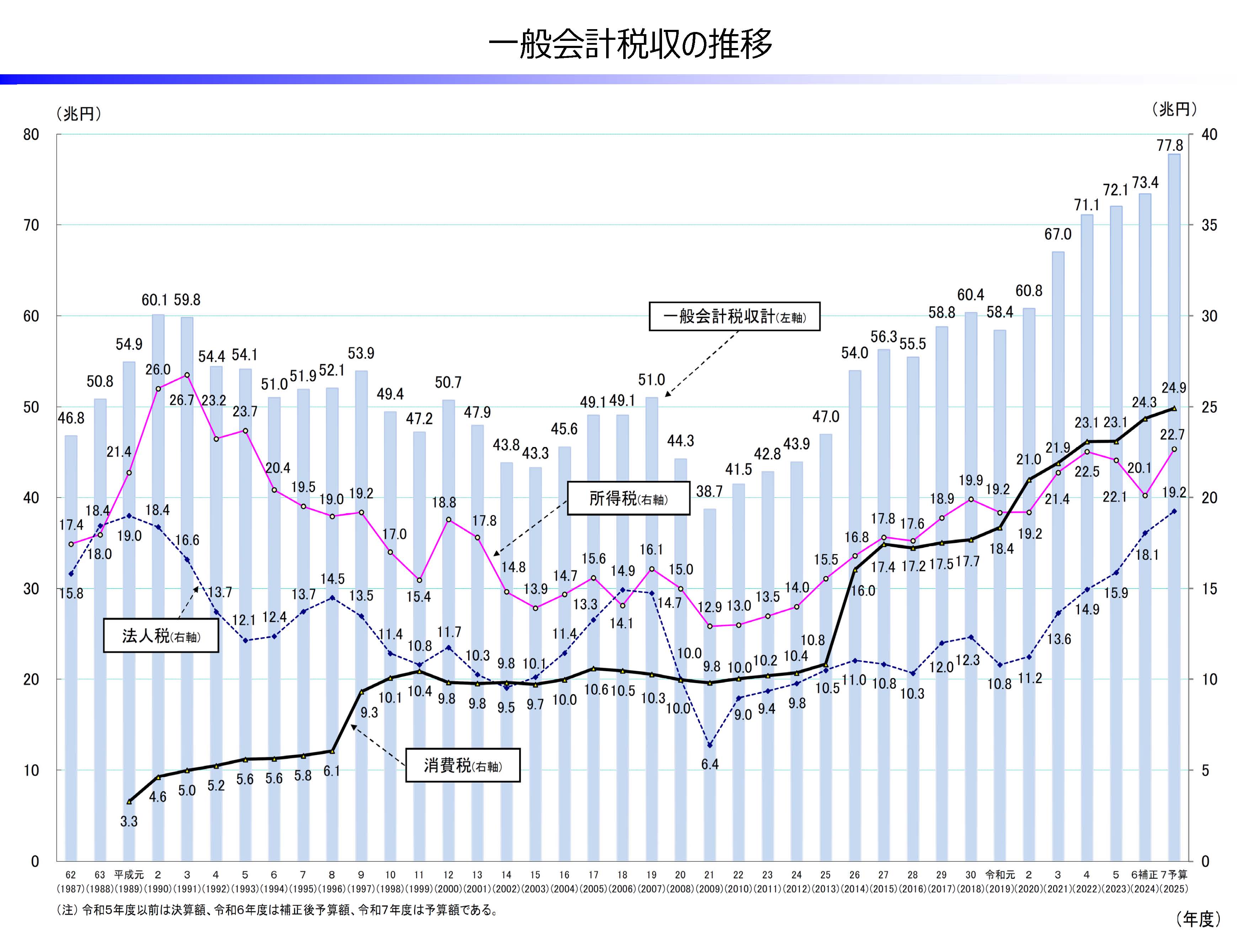

一般会計税収の推移

昭和54年度(1979年度)以降の税収の推移

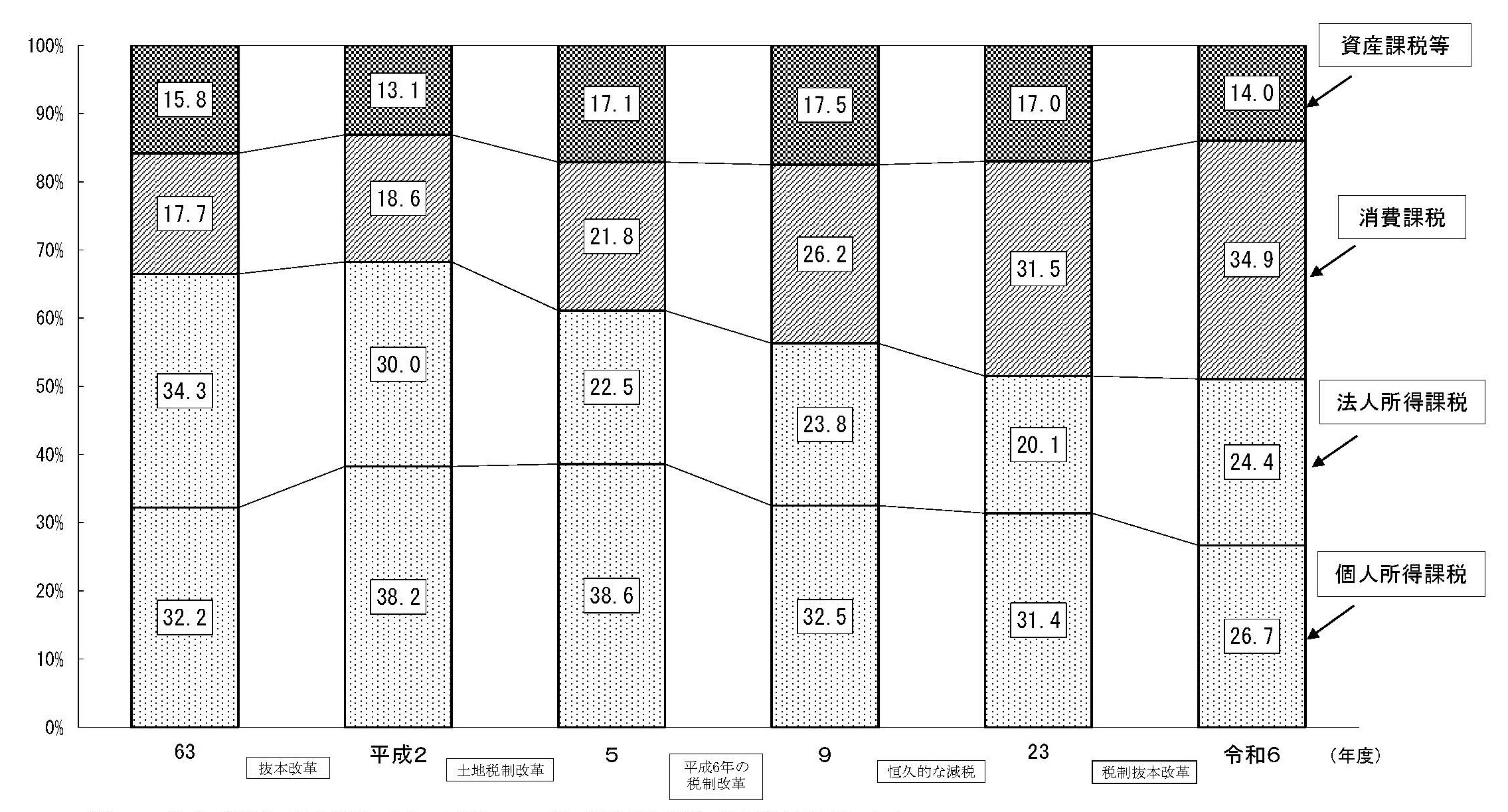

所得・消費・資産等の税収構成比の推移(国税+地方税)

各税目を個人所得課税、法人所得課税、消費課税、資産課税等に分類した上で、その税収が総税収(国税+地方税)に占める割合を表しています。

(注1)平成23年度までは決算額、令和8年度については、国税は予算額、地方税は見込額による。

(注2)所得課税には資産性所得に対する課税を含む。

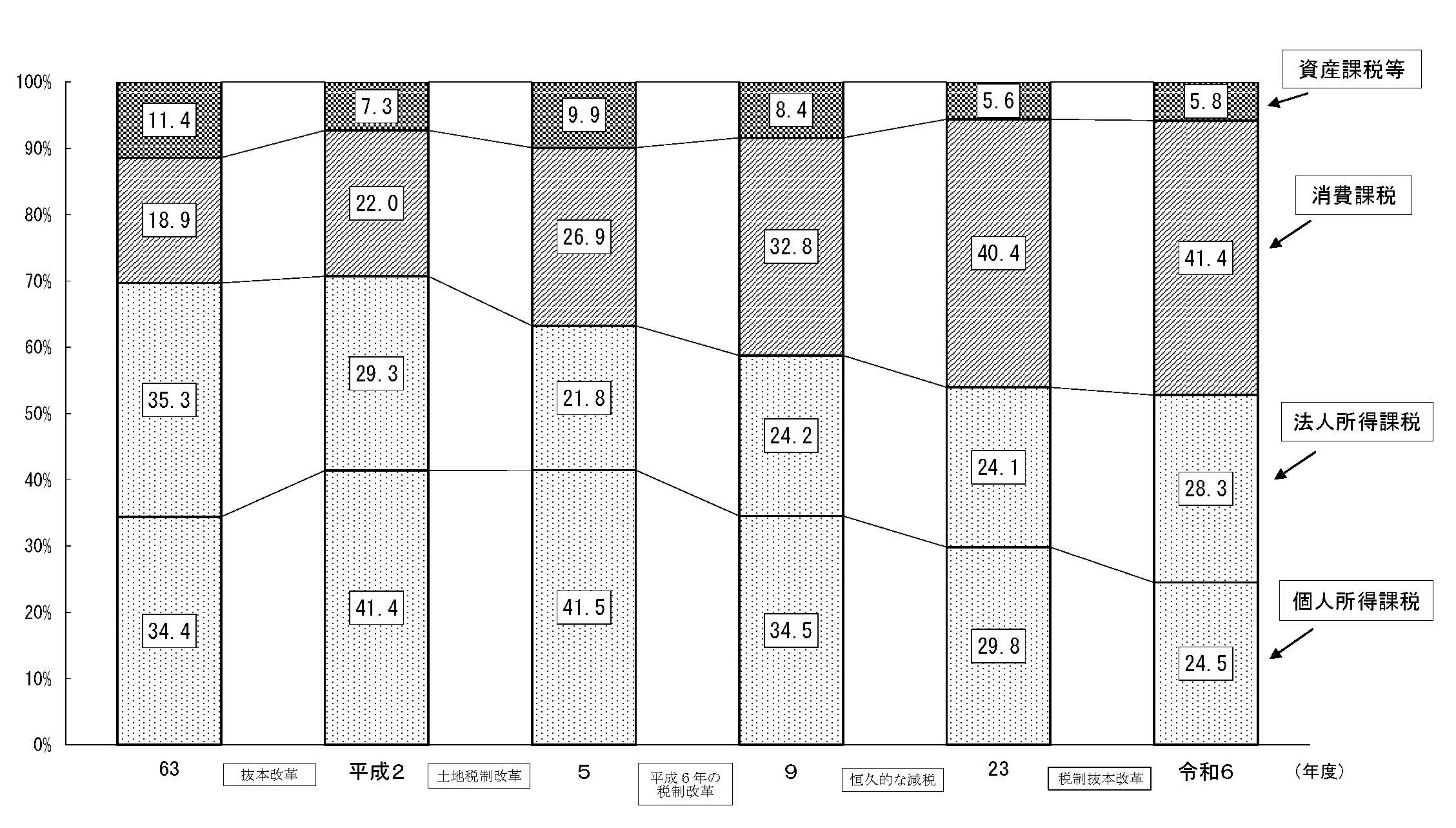

所得・消費・資産等の税収構成比の推移(国税)

各税目を個人所得課税、法人所得課税、消費課税、資産課税等に分類した上で、その税収が総税収(国税)に占める割合を表しています。

(注1)平成23年度までは決算額、令和8年度は予算額による。

(注2)所得課税には資産性所得に対する課税を含む。

主要国における直間比率(国税+地方税)の比較

(注)日本は令和5年度(2023年度)実績額。諸外国はOECD“RevenueStatistics”による2023年の計数。諸外国はOECD“RevenueStatistics”の区分に従って作成しており、所得課税、給与労働力課税及び資産課税のうち金融・資本取引課税を除いたものを直接税、それ以外の消費課税等を間接税等とし、両者の比率を直間比率として計算している。

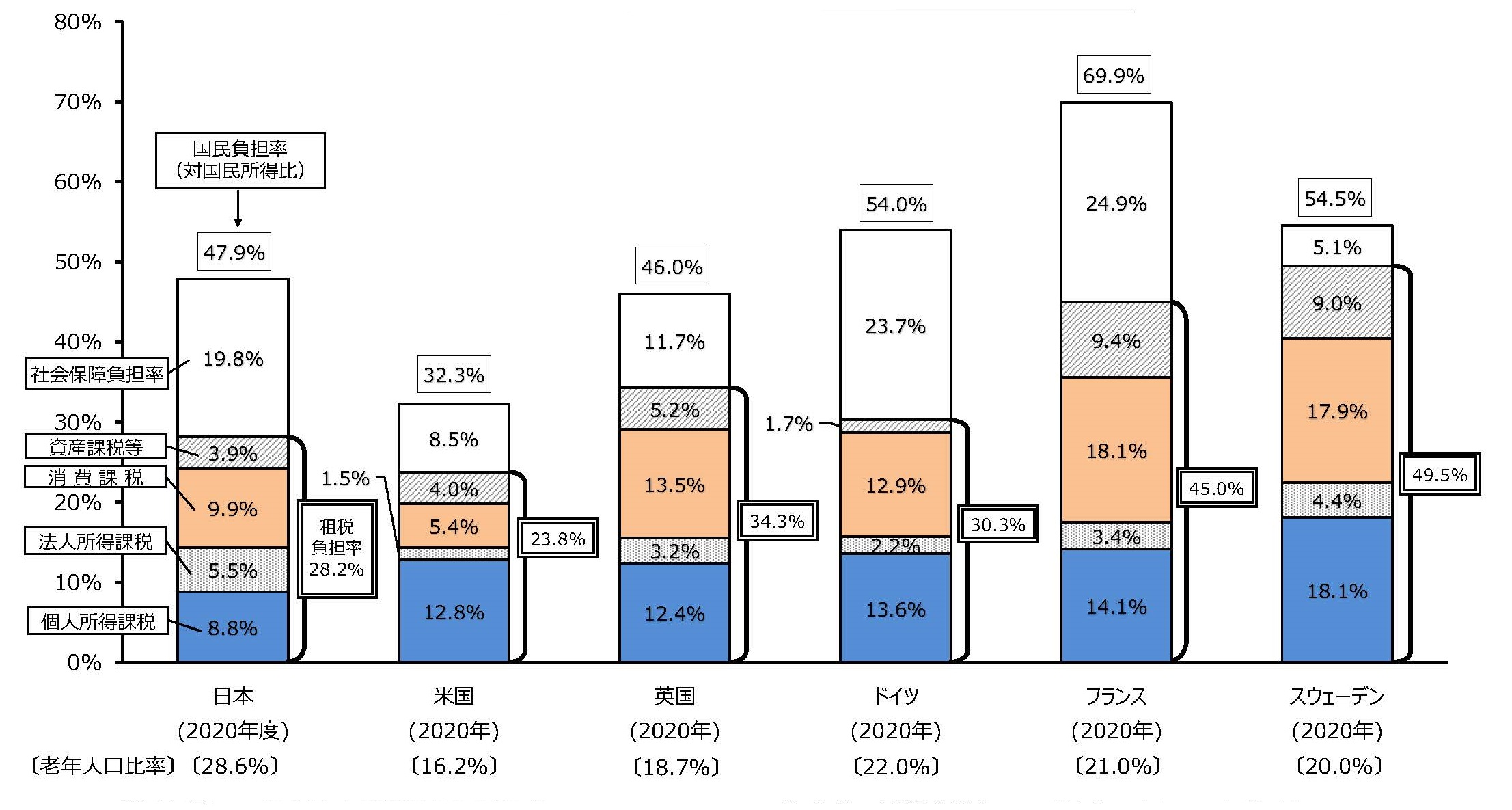

諸外国における国民負担率(対国民所得比)の内訳の比較

(注1)日本は令和5年度(2023年度)実績。諸外国は、OECD “Revenue Statistics ”、同 “National Accounts ”及び米国商務省経済分析局資料による(2026年1月取得)。

(注2)租税負担率は、国税及び地方税の合計の数値。所得課税には、利子、配当及びキャピタルゲインに対する課税が含まれる。資産課税等には、資産課税及びその他の課税が含まれる。

(注3)老年人口比率は、日本は総務省「人口推計」、諸外国は国際連合 "World Population Prospects 2024"による。

(注4)四捨五入の関係上、各項目の計数の和が合計値と一致しないことがある。

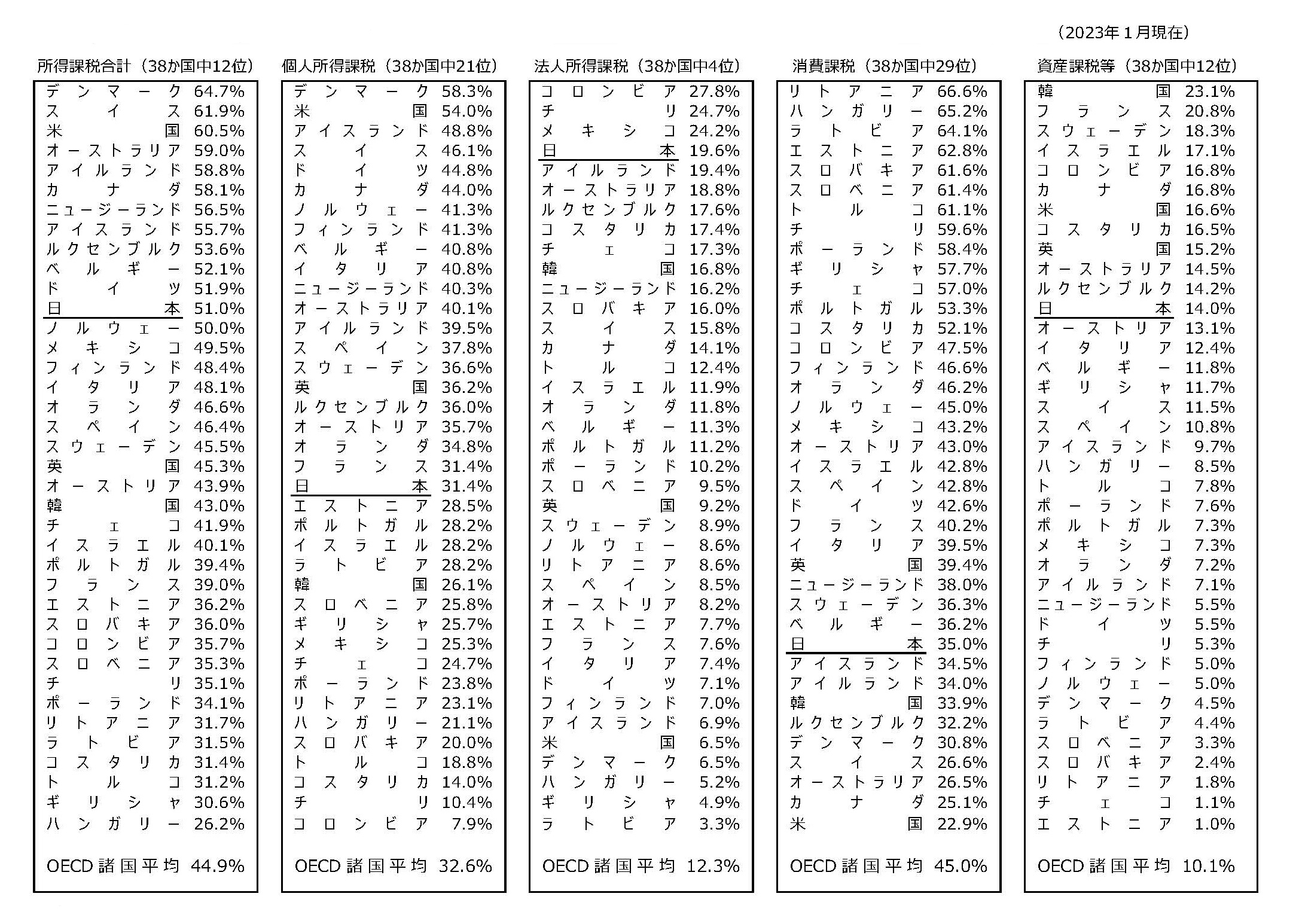

OECD 加盟国(34ヵ国)における租税負担率(対国民所得比)の比較

(注1)日本は令和5年度(2023年度)実績。諸外国は、OECD “Revenue Statistics” 、同 “National Accounts ”及び米国商務省経済分析局資料により、2023年の計数を使用。確定値が取得できない国については、推計による暫定値を使用。

(注2)租税負担率は、国税及び地方税の合計の数値。所得課税には、利子、配当及びキャピタルゲインに対する課税が含まれる。

(注3)OECD加盟国38か国中34か国。コロンビア、アイスランド、ノルウェー、トルコについては、2023年の国民所得の計数が取得できないため掲載していない。