【税制メルマガ第187号】

2025年6月13日

=====================================================

◆目次

1 はじめに

2 税制をめぐる最近の動き

3 令和7年度税制改正の内容紹介 ~所得税(その2)~

4 今月は何税の月?「6月:歳入出見込会計表の公表(明治6(1873)年)」

5 編集後記

=====================================================

========================================

========================================

========================================

========================================

========================================

当メールマガジンについてのご意見、ご感想はこちらへお願いします。

mailto:mg_tax@mof.go.jp

=================================

税制メールマガジンのバックナンバーはこちらからご覧いただけます。

https://www.mof.go.jp/tax_policy/publication/mail_magazine/index.htm

=================================

財務省メールマガジンの配信中止・登録内容の変更は、こちらでお願いします。

配信中止

→ https://www.mof.go.jp/e-service/unsubscribe1.htm

登録内容の変更

→ https://www.mof.go.jp/e-service/modify1.htm

2025年6月13日

=====================================================

◆目次

1 はじめに

2 税制をめぐる最近の動き

3 令和7年度税制改正の内容紹介 ~所得税(その2)~

4 今月は何税の月?「6月:歳入出見込会計表の公表(明治6(1873)年)」

5 編集後記

=====================================================

1 はじめに

6月に入り梅雨の時期となりましたが、皆様、如何お過ごしでしょうか?

主税局では法案通過後の4~5月には、税制改正の内容を解説する説明会を全国各地で開催しております。私自身、今年は埼玉や神奈川に訪問して対面で説明させて頂くとともに、オンライン形式での説明会にも参加させて頂きました。主税局では、皆さんの集まりや勉強会、職場研修、ゼミ、中学・高校の授業等に職員が訪問して、お話ししています。是非、以下の「訪問講座のご案内」をご覧頂き、ご要望ございましたら、気兼ねなくお申し込み頂ければ幸いです。

また、修学旅行や社会科見学などの機会に、財務省を訪問する「小中高生の財務省訪問」も併せて受け付けております。先日も小学6年生にご訪問頂き、税クイズに挑戦してもらった際、「所得税の課税最低限は幾らでしょうか?(正解:103万円ではなく、160万円)」という問題も含め全問正解した猛者も複数名いらっしゃったのを見るにつけ、税に関する関心の高さを改めて認識致しました。「小中高生の財務省訪問」についても、機会がございましたら、是非お申し込み頂ければ幸いです。

・訪問講座のご案内

https://www.mof.go.jp/tax_policy/publication/houmon.php

・小中高生の財務省訪問

https://www.mof.go.jp/public_relations/shonai_kengaku/index.html

6月に入り梅雨の時期となりましたが、皆様、如何お過ごしでしょうか?

主税局では法案通過後の4~5月には、税制改正の内容を解説する説明会を全国各地で開催しております。私自身、今年は埼玉や神奈川に訪問して対面で説明させて頂くとともに、オンライン形式での説明会にも参加させて頂きました。主税局では、皆さんの集まりや勉強会、職場研修、ゼミ、中学・高校の授業等に職員が訪問して、お話ししています。是非、以下の「訪問講座のご案内」をご覧頂き、ご要望ございましたら、気兼ねなくお申し込み頂ければ幸いです。

また、修学旅行や社会科見学などの機会に、財務省を訪問する「小中高生の財務省訪問」も併せて受け付けております。先日も小学6年生にご訪問頂き、税クイズに挑戦してもらった際、「所得税の課税最低限は幾らでしょうか?(正解:103万円ではなく、160万円)」という問題も含め全問正解した猛者も複数名いらっしゃったのを見るにつけ、税に関する関心の高さを改めて認識致しました。「小中高生の財務省訪問」についても、機会がございましたら、是非お申し込み頂ければ幸いです。

財務省主税局総務課 企画官 境吉隆

・訪問講座のご案内

https://www.mof.go.jp/tax_policy/publication/houmon.php

・小中高生の財務省訪問

https://www.mof.go.jp/public_relations/shonai_kengaku/index.html

========================================

2 税制をめぐる最近の動き

|

HP掲載日 |

内容 |

|

5月13日 |

経済社会のデジタル化への対応と納税環境整備に関する専門家会合 第2回開催 |

|

5月15日 |

政府税制調査会 第5回開催 |

|

5月21日 |

税制のEBPMに関する専門家会合 第3回開催 |

|

5月29日 |

活力ある長寿社会に向けたライフコースに中立な税制に関する専門家会合 第2回開催 |

|

6月2日 |

令和6年度 7年4月末租税及び印紙収入、収入額調 |

(1)経済社会のデジタル化への対応と納税環境整備に関する専門家会合 第2回開催

経済社会のデジタル化への対応と納税環境整備に関する専門家会合第2回が開催され、外部有識者からのヒアリングが行われるとともに、OECD税務行政3.0が目指す世界と日本の現状や国境を越えたEC取引に係る適正な課税に向けた課題について、説明・議論がなされました。

下記リンクから当日の会議資料等をご覧いただけます。

・税制調査会(内閣府HPへリンク)

https://www.cao.go.jp/zei-cho/gijiroku/digital-noukan/2025/7digital-noukan2kai.html

経済社会のデジタル化への対応と納税環境整備に関する専門家会合第2回が開催され、外部有識者からのヒアリングが行われるとともに、OECD税務行政3.0が目指す世界と日本の現状や国境を越えたEC取引に係る適正な課税に向けた課題について、説明・議論がなされました。

下記リンクから当日の会議資料等をご覧いただけます。

・税制調査会(内閣府HPへリンク)

https://www.cao.go.jp/zei-cho/gijiroku/digital-noukan/2025/7digital-noukan2kai.html

(2)政府税制調査会 第5回開催

政府税制調査会第5回が開催され、個人所得課税について、説明・議論がなされました。

下記リンクから当日の会議資料等をご覧いただけます。

・税制調査会(内閣府HPへリンク)

https://www.cao.go.jp/zei-cho/gijiroku/zeicho/2025/7zen5kai.html

政府税制調査会第5回が開催され、個人所得課税について、説明・議論がなされました。

下記リンクから当日の会議資料等をご覧いただけます。

・税制調査会(内閣府HPへリンク)

https://www.cao.go.jp/zei-cho/gijiroku/zeicho/2025/7zen5kai.html

(3)税制のEBPMに関する専門家会合 第3回開催

税制のEBPMに関する専門家会合第3回が開催され、租税特別措置(住宅ローン控除・リフォーム税制、セルフメディケーション税制)の検証について、説明・議論がなされました。

下記リンクから当日の会議資料等をご覧いただけます。

・税制調査会(内閣府HPへリンク)

https://www.cao.go.jp/zei-cho/gijiroku/ebpm/2025/7ebpm3kai.html

税制のEBPMに関する専門家会合第3回が開催され、租税特別措置(住宅ローン控除・リフォーム税制、セルフメディケーション税制)の検証について、説明・議論がなされました。

下記リンクから当日の会議資料等をご覧いただけます。

・税制調査会(内閣府HPへリンク)

https://www.cao.go.jp/zei-cho/gijiroku/ebpm/2025/7ebpm3kai.html

(4)活力ある長寿社会に向けたライフコースに中立な税制に関する専門家会合 第2回開催

活力ある長寿社会に向けたライフコースに中立な税制に関する専門家会合第2回が開催され、物価の上昇等を踏まえた基礎控除等の額の適時の引上げの具体的な方策の検討について、説明・議論がなされました。

下記リンクから当日の会議資料等をご覧いただけます。

・税制調査会(内閣府HPへリンク)

https://www.cao.go.jp/zei-cho/gijiroku/life/2025/7life2kai.html

活力ある長寿社会に向けたライフコースに中立な税制に関する専門家会合第2回が開催され、物価の上昇等を踏まえた基礎控除等の額の適時の引上げの具体的な方策の検討について、説明・議論がなされました。

下記リンクから当日の会議資料等をご覧いただけます。

・税制調査会(内閣府HPへリンク)

https://www.cao.go.jp/zei-cho/gijiroku/life/2025/7life2kai.html

(5)租税及び印紙収入、収入額調

令和6年度7年4月末租税及び印紙収入、収入額調、及び、令和7年度4月末租税及び印紙収入、収入額調を財務省ホームページで公開いたしました。

下記リンクから内容をご覧いただけます。

・令和6年度 7年4月末租税及び印紙収入、収入額調

https://www.mof.go.jp/tax_policy/reference/taxes_and_stamp_revenues/202504.pdf

https://www.mof.go.jp/tax_policy/reference/taxes_and_stamp_revenues/202504.xls

・令和7年度 4月末租税及び印紙収入、収入額調

https://www.mof.go.jp/tax_policy/reference/taxes_and_stamp_revenues/202504s.pdf

https://www.mof.go.jp/tax_policy/reference/taxes_and_stamp_revenues/202504s.xls

令和6年度7年4月末租税及び印紙収入、収入額調、及び、令和7年度4月末租税及び印紙収入、収入額調を財務省ホームページで公開いたしました。

下記リンクから内容をご覧いただけます。

・令和6年度 7年4月末租税及び印紙収入、収入額調

https://www.mof.go.jp/tax_policy/reference/taxes_and_stamp_revenues/202504.pdf

https://www.mof.go.jp/tax_policy/reference/taxes_and_stamp_revenues/202504.xls

・令和7年度 4月末租税及び印紙収入、収入額調

https://www.mof.go.jp/tax_policy/reference/taxes_and_stamp_revenues/202504s.pdf

https://www.mof.go.jp/tax_policy/reference/taxes_and_stamp_revenues/202504s.xls

========================================

3 令和7年度税制改正の内容紹介 ~所得税(その2)~

令和7年度税制改正では、個人所得課税について、子育て支援に関する政策税制や老後に向けた資産形成の支援に関する改正が行われました。今回の税制メルマガでは、その内容を紹介します。

令和7年度税制改正では、個人所得課税について、子育て支援に関する政策税制や老後に向けた資産形成の支援に関する改正が行われました。今回の税制メルマガでは、その内容を紹介します。

(1)子育て支援に関する政策税制

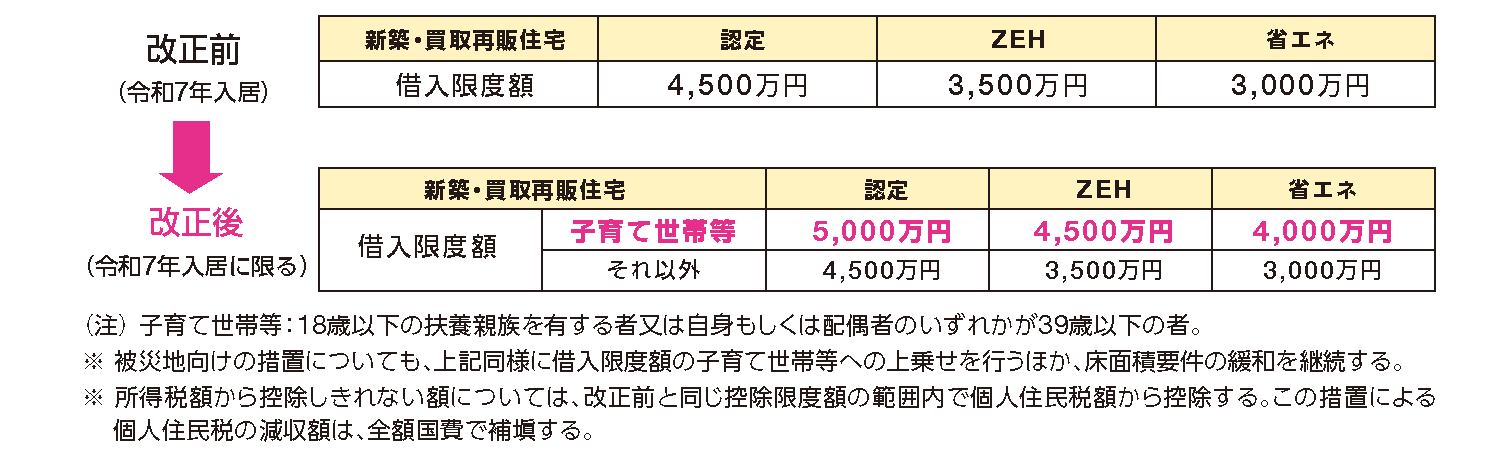

子育て世帯等に対する住宅ローン控除の拡充を令和7年限りの措置として対応します。現下の急激な住宅価格の上昇等の状況を踏まえ、子育て世帯及び若者夫婦世帯における借入限度額について、子育て支援の観点から上乗せを行います。

また、新築住宅の床面積要件について合計所得金額1,000万円以下の者に限り40平方メートルに緩和します。 この他、子育て世帯等に対する住宅リフォーム税制の拡充(令和7年限りの措置として対応)や子育て世帯に対する生命保険料控除の拡充(令和8年限りの措置として対応)を行います。

この他、子育て世帯等に対する住宅リフォーム税制の拡充(令和7年限りの措置として対応)や子育て世帯に対する生命保険料控除の拡充(令和8年限りの措置として対応)を行います。

子育て世帯等に対する住宅ローン控除の拡充を令和7年限りの措置として対応します。現下の急激な住宅価格の上昇等の状況を踏まえ、子育て世帯及び若者夫婦世帯における借入限度額について、子育て支援の観点から上乗せを行います。

また、新築住宅の床面積要件について合計所得金額1,000万円以下の者に限り40平方メートルに緩和します。

この他、子育て世帯等に対する住宅リフォーム税制の拡充(令和7年限りの措置として対応)や子育て世帯に対する生命保険料控除の拡充(令和8年限りの措置として対応)を行います。 (2)老後に向けた資産形成の支援

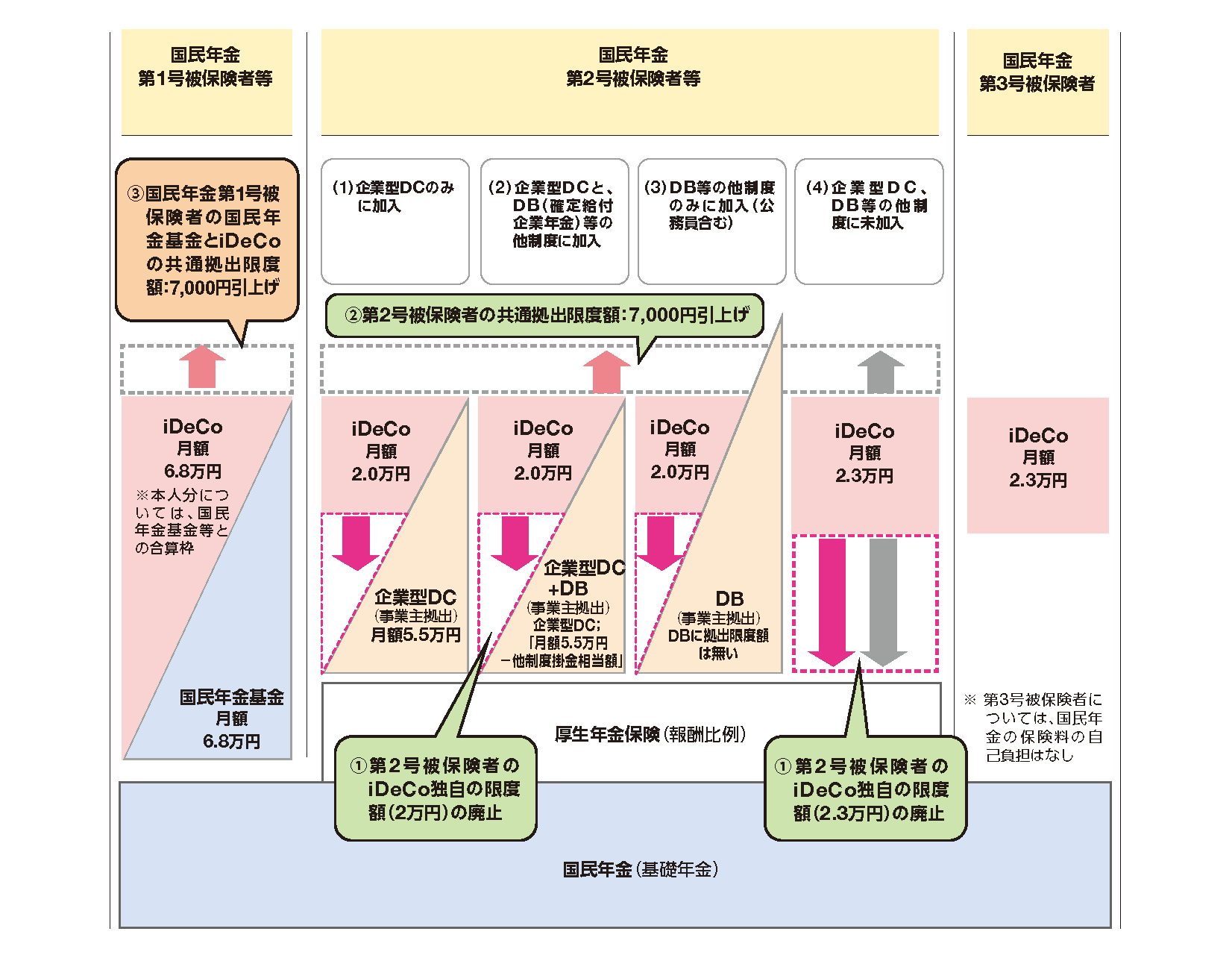

企業型DC(確定拠出年金)やiDeCo(個人型確定拠出年金)等の拠出限度額の引上げを行います。

勤務先の企業年金の有無等による拠出限度額の差異を解消する観点から、国民年金第2号被保険者(会社員等)(以下「第2号被保険者」といいます。)について、iDeCo独自の限度額を廃止し、企業年金への拠出額との合計に対する共通拠出限度額に一本化します。

そのうえで、前回の拠出限度額引上げ時からの賃金上昇率を勘案し、第2号被保険者の共通拠出限度額について、月額5.5万円から6.2万円に引き上げます。iDeCoによる支援が最も必要となる企業年金のない第2号被保険者については、iDeCoの拠出限度額は、年間で現行の約2.7倍の約75万円となります。

国民年金第1号被保険者の国民年金基金とiDeCoの共通拠出限度額については、第2号被保険者との公平性の観点から、第2号被保険者と同額(7,000円)の引上げを行い、月額7.5万円とします。

企業型DC(確定拠出年金)やiDeCo(個人型確定拠出年金)等の拠出限度額の引上げを行います。

勤務先の企業年金の有無等による拠出限度額の差異を解消する観点から、国民年金第2号被保険者(会社員等)(以下「第2号被保険者」といいます。)について、iDeCo独自の限度額を廃止し、企業年金への拠出額との合計に対する共通拠出限度額に一本化します。

そのうえで、前回の拠出限度額引上げ時からの賃金上昇率を勘案し、第2号被保険者の共通拠出限度額について、月額5.5万円から6.2万円に引き上げます。iDeCoによる支援が最も必要となる企業年金のない第2号被保険者については、iDeCoの拠出限度額は、年間で現行の約2.7倍の約75万円となります。

国民年金第1号被保険者の国民年金基金とiDeCoの共通拠出限度額については、第2号被保険者との公平性の観点から、第2号被保険者と同額(7,000円)の引上げを行い、月額7.5万円とします。

========================================

4 今月は何税の月?「6月:歳入出見込会計表の公表(明治6(1873)年)」

今回の歴史コラムでは、明治6(1873)年6月9日に公表されました歳入出見込会計表について取り上げます。我が国最初の予算公表となった歳入出見込会計表の作成には以下のような経緯がございました。

今回の歴史コラムでは、明治6(1873)年6月9日に公表されました歳入出見込会計表について取り上げます。我が国最初の予算公表となった歳入出見込会計表の作成には以下のような経緯がございました。

(1)井上馨・渋沢栄一による「財政改革に関する奏議」

歳入出見込会計表の公表に先立つ明治6(1873)年5月3日、井上馨・大蔵大輔と渋沢栄一・三等出仕は明治政府に辞表を提出します。背景には、近代化のための多額の支出を求める大隈重信・参議や各省に対して、井上・渋沢が主張していた歳出削減が受け入れられなかったという点がありました。

辞職に際して、井上・渋沢は「財政改革に関する奏議」を政府に提出するとともに、新聞にも公表します。“今全国歳入の総額を概算すれば、四千万円を得るに過ぎず。而して予め本年の経費を推計するに、一変故なからしむるもなお五千万円に及ぶべし。しからばすなわち一歳の出入を比較して既に一千万円の不足を生ず。(中略)その他官省旧藩の楮幣および中外の負債を挙ぐるに、ほとんど一億二千万円の巨額に近かからんとす。ゆえにこれを通算すれば、政府現今の負債実に一億四千万円にして、償却の道未だ立たざる者とす。しからばすなわち速くその制を設けて、逐次これを支消せざるべからず。”

公表直後は物議を醸すとともに、政府の機密を暴露したとして井上馨に対して罰金が科されることとなった本奏議は、その後、明治35年間の財政史上における最も著名な建言の一つとして明治財政史に収録されることになります。

歳入出見込会計表の公表に先立つ明治6(1873)年5月3日、井上馨・大蔵大輔と渋沢栄一・三等出仕は明治政府に辞表を提出します。背景には、近代化のための多額の支出を求める大隈重信・参議や各省に対して、井上・渋沢が主張していた歳出削減が受け入れられなかったという点がありました。

辞職に際して、井上・渋沢は「財政改革に関する奏議」を政府に提出するとともに、新聞にも公表します。“今全国歳入の総額を概算すれば、四千万円を得るに過ぎず。而して予め本年の経費を推計するに、一変故なからしむるもなお五千万円に及ぶべし。しからばすなわち一歳の出入を比較して既に一千万円の不足を生ず。(中略)その他官省旧藩の楮幣および中外の負債を挙ぐるに、ほとんど一億二千万円の巨額に近かからんとす。ゆえにこれを通算すれば、政府現今の負債実に一億四千万円にして、償却の道未だ立たざる者とす。しからばすなわち速くその制を設けて、逐次これを支消せざるべからず。”

公表直後は物議を醸すとともに、政府の機密を暴露したとして井上馨に対して罰金が科されることとなった本奏議は、その後、明治35年間の財政史上における最も著名な建言の一つとして明治財政史に収録されることになります。

(2)歳入出見込会計表の作成

井上・渋沢の暴露によって生じた財政不安に対して、その信頼を取り戻すべく、大蔵省事務総裁に任命された大隈重信により作成・公表されたのが、歳入出見込会計表になります。本会計表では、歳入4,873万円に対し歳出4,659万円で、歳入超過214万円であるとされ、新聞などにも掲載し、信頼の回復に努めました。

さらに、同時期に進められていた地租改正事業により、地租収入が安定し、さらに歳入が増大するという見通しもありました。明治6年の決算額では、歳入超過2,282万円となり、見込額を大きく上回りました。

このように、財政政策をめぐる対立から井上・渋沢が辞任したことが契機となって、政府が毎年の歳入・歳出の見込を公表する我が国の予算公表制度が始まっていきます。

なお、本件では、大隈重信と対立した渋沢栄一でしたが、大隈と渋沢は元々上司部下の間柄。政府を去るにあたって渋沢は大隈に対し「辞職に際して個人的な不平も不満もない」と伝え、「現在の政府のやり方は多少軽はずみだと危惧するが、きっと今後大隈の力で挽回してもらえると信じている」とエールを送った、とのこと。この後も、両者の親密な関係は続き、共に明治の時代を築いていきます。

井上・渋沢の暴露によって生じた財政不安に対して、その信頼を取り戻すべく、大蔵省事務総裁に任命された大隈重信により作成・公表されたのが、歳入出見込会計表になります。本会計表では、歳入4,873万円に対し歳出4,659万円で、歳入超過214万円であるとされ、新聞などにも掲載し、信頼の回復に努めました。

さらに、同時期に進められていた地租改正事業により、地租収入が安定し、さらに歳入が増大するという見通しもありました。明治6年の決算額では、歳入超過2,282万円となり、見込額を大きく上回りました。

このように、財政政策をめぐる対立から井上・渋沢が辞任したことが契機となって、政府が毎年の歳入・歳出の見込を公表する我が国の予算公表制度が始まっていきます。

なお、本件では、大隈重信と対立した渋沢栄一でしたが、大隈と渋沢は元々上司部下の間柄。政府を去るにあたって渋沢は大隈に対し「辞職に際して個人的な不平も不満もない」と伝え、「現在の政府のやり方は多少軽はずみだと危惧するが、きっと今後大隈の力で挽回してもらえると信じている」とエールを送った、とのこと。この後も、両者の親密な関係は続き、共に明治の時代を築いていきます。

・わが国最初の予算公表―地租改正裏話―(国税庁ホームページ)

https://www.nta.go.jp/about/organization/ntc/sozei/network/210.htm

・3 予算・会計制度の創設(1)廃藩置県前後(大蔵省史第1巻第3章第1節)

https://www.mof.go.jp/pri/publication/mof_history/1ki_c3.pdf

・明治6年の政府会計(渡辺和夫)

https://core.ac.uk/download/235252523.pdf

・明治6年井上大蔵大輔及澁澤大蔵省三等出仕辞職に臨み提出せる財政上の建言(明治財政史 第1巻 第1編 緒言 第2章)

https://dl.ndl.go.jp/pid/993246/1/34

・歳入歳出予算書 自明治6年至明治17年度(国立国会図書館デジタルコレクション)

https://dl.ndl.go.jp/pid/1352288/1/4

・渋沢栄一と大隈重信(早稲田ウィークリー、2021年9月24日)

https://www.waseda.jp/inst/weekly/news/2021/09/24/89924/

・多事奏論 借金大国・日本 渋沢の「入るを量る」、今こそ(朝日新聞、2021年7月14日)

・渋沢栄一が見た幕末維新と近代 26 大隈水滸伝(4)突飛のすすめ(産経新聞、2025年5月22日)

https://www.nta.go.jp/about/organization/ntc/sozei/network/210.htm

・3 予算・会計制度の創設(1)廃藩置県前後(大蔵省史第1巻第3章第1節)

https://www.mof.go.jp/pri/publication/mof_history/1ki_c3.pdf

・明治6年の政府会計(渡辺和夫)

https://core.ac.uk/download/235252523.pdf

・明治6年井上大蔵大輔及澁澤大蔵省三等出仕辞職に臨み提出せる財政上の建言(明治財政史 第1巻 第1編 緒言 第2章)

https://dl.ndl.go.jp/pid/993246/1/34

・歳入歳出予算書 自明治6年至明治17年度(国立国会図書館デジタルコレクション)

https://dl.ndl.go.jp/pid/1352288/1/4

・渋沢栄一と大隈重信(早稲田ウィークリー、2021年9月24日)

https://www.waseda.jp/inst/weekly/news/2021/09/24/89924/

・多事奏論 借金大国・日本 渋沢の「入るを量る」、今こそ(朝日新聞、2021年7月14日)

・渋沢栄一が見た幕末維新と近代 26 大隈水滸伝(4)突飛のすすめ(産経新聞、2025年5月22日)

========================================

5 編集後記

皆さま、いかがお過ごしでしょうか。関東地方は先日梅雨入りが発表され、これから雨が多くなると思うと少し憂鬱な今日この頃です。

さて今回の歴史コラムでは「歳入出見込会計表の公表」について取り上げております。今では毎年国の予算は歳入・歳出含め当然に公表されておりますが、それまでには様々な経緯があったことが分かりとても興味深い内容でした。

なお、前回紹介しましたパンフレット「令和7年度税制改正」について沢山の発送申込をいただき誠にありがとうございました。現在多くの申込みをいただいており、お手元に届くまでに少しお時間をいただいておりますが、随時発送を行っておりますのでもうしばらくお待ちいただけますと幸いです。

今月も最後までお付き合いいただきありがとうございました。次回もどうぞよろしくお願いいたします。

皆さま、いかがお過ごしでしょうか。関東地方は先日梅雨入りが発表され、これから雨が多くなると思うと少し憂鬱な今日この頃です。

さて今回の歴史コラムでは「歳入出見込会計表の公表」について取り上げております。今では毎年国の予算は歳入・歳出含め当然に公表されておりますが、それまでには様々な経緯があったことが分かりとても興味深い内容でした。

なお、前回紹介しましたパンフレット「令和7年度税制改正」について沢山の発送申込をいただき誠にありがとうございました。現在多くの申込みをいただいており、お手元に届くまでに少しお時間をいただいておりますが、随時発送を行っておりますのでもうしばらくお待ちいただけますと幸いです。

今月も最後までお付き合いいただきありがとうございました。次回もどうぞよろしくお願いいたします。

財務省主税局総務課 広報係 粟飯原

========================================

当メールマガジンについてのご意見、ご感想はこちらへお願いします。

mailto:mg_tax@mof.go.jp

=================================

税制メールマガジンのバックナンバーはこちらからご覧いただけます。

https://www.mof.go.jp/tax_policy/publication/mail_magazine/index.htm

=================================

財務省メールマガジンの配信中止・登録内容の変更は、こちらでお願いします。

配信中止

→ https://www.mof.go.jp/e-service/unsubscribe1.htm

登録内容の変更

→ https://www.mof.go.jp/e-service/modify1.htm