【税制メルマガ第186号】

2025年5月23日

=====================================================

◆目次

1 はじめに

2 税制をめぐる最近の動き

3 令和7年度税制改正の内容紹介 ~所得税(その1)~

4 今月は何税の月?「5月:醸造試験所の創設(明治37(1904)年)」

5 編集後記

=====================================================

1 はじめに

徐々に梅雨の足音が近づいておりますが、皆様、如何お過ごしでしょうか?

今月の歴史コラムでは、醸造試験所(現・酒類総合研究所)を取り上げておりますが、醸造試験所が大蔵省主税局(そして、昭和34年以降は国税庁)の所管だったということを意外に思う方も多いと思います。

私自身も、北京の日本大使館に以前勤めていた際、日本酒振興イベントにおいて、農水省アタッシェとともに国税庁アタッシェのN君が法被を着て尽力していたのを見て、最初は「何故、国税庁が日本酒振興?」と不思議に思ったものです。

NHK連続テレビ小説『らんまん』でも取り上げられた“腐造”も大きく関わっており、酒と税との深い結びつきを改めて認識した次第です。是非ご覧下さい。

2 税制をめぐる最近の動き

下記リンクから内容をご覧いただけます。なお、製本された本パンフレットの送付を希望される方には、国内に限り無料でお届けいたします。

・パンフレット「令和7年度税制改正」(令和7年3月)

https://www.mof.go.jp/tax_policy/publication/brochure/zeisei25.html

・税制に関するパンフレットをお届けします

https://www.mof.go.jp/tax_policy/publication/brochure/haifu/index.php

(2)租税及び印紙収入、収入額調

令和6年度 令和7年3月末租税及び印紙収入、収入額調を財務省ホームページで公開いたしました。

下記リンクから内容をご覧いただけます。

・令和6年度 令和7年3月末租税及び印紙収入、収入額調

https://www.mof.go.jp/tax_policy/reference/taxes_and_stamp_revenues/202503.pdf

https://www.mof.go.jp/tax_policy/reference/taxes_and_stamp_revenues/202503.xls

========================================

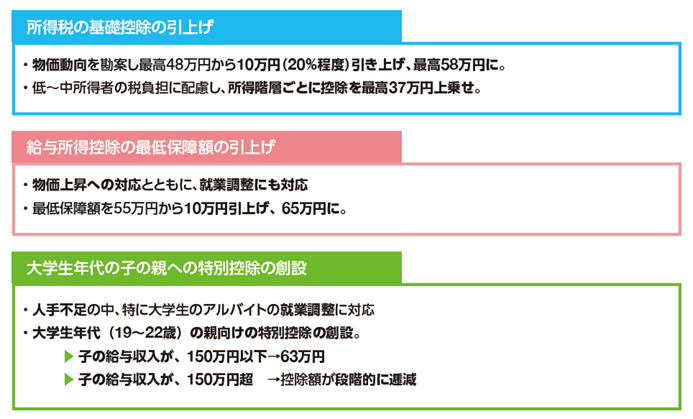

3 令和7年度税制改正の内容紹介 ~所得税(その1)~

令和7年度税制改正では、個人所得課税について、物価上昇局面における税負担の調整及び就業調整への対応に関する改正が行われました。今回の税制メルマガでは、その内容を紹介します。

(1)所得税の基礎控除の引上げ

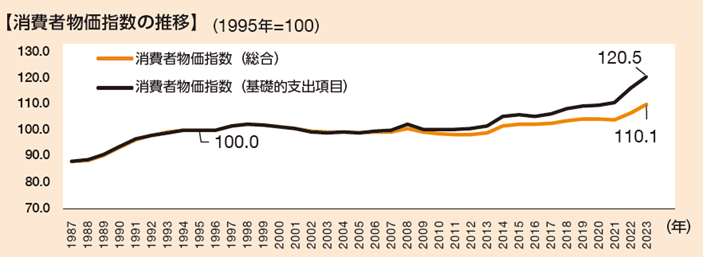

所得税については、基礎控除の額が定額であることにより、物価が上昇すると実質的な税負担が増えるという課題があります。日本経済は長きにわたり、デフレの状態が続いてきたため、こうした問題が顕在化することはありませんでしたが、足元では物価が上昇傾向にあります。一般に指標とされる消費者物価指数(総合)は、最後に基礎控除の引上げが行われた平成7年から令和5年にかけて10%程度上昇し、令和6年も10月までに3%程度上昇しており、今後も一定の上昇が見込まれるところです。また、生活必需品を多く含む基礎的支出項目の消費者物価は平成7年から令和5年にかけて20%程度上昇しています。 こうした物価動向を踏まえ、所得税の基礎控除の額を引き上げることとしました。その上で、基礎控除の上乗せ特例を創設することとしました。具体的には、

こうした物価動向を踏まえ、所得税の基礎控除の額を引き上げることとしました。その上で、基礎控除の上乗せ特例を創設することとしました。具体的には、

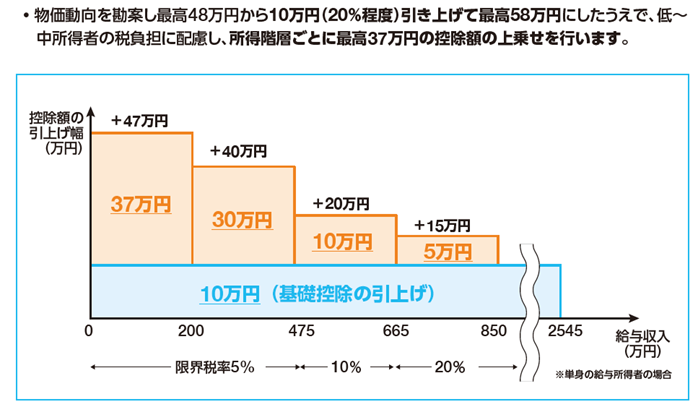

①低所得者層の税負担に対して配慮する観点から、基礎控除の上乗せを恒久的措置として行うこととし、課税最低限を160万円に引き上げました。

さらに、

②物価上昇に賃金上昇が追い付いていない状況を踏まえ、中所得者層を含めて税負担を軽減する観点から、高所得者優遇とならないような形で、所得に応じた基礎控除の上乗せを、2年間の時限措置として行うこととしました。

(2)給与所得控除の最低保障額の引上げ

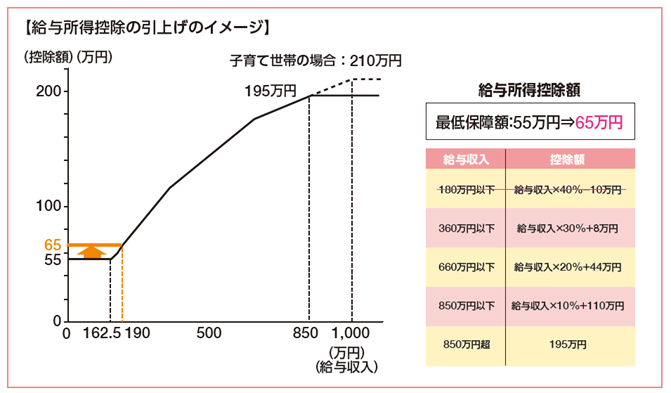

給与所得控除については、給与収入に対する割合に基づき計算される控除であり、物価の上昇とともに賃金が上昇すれば、控除額も増加します。

しかし、最低保障額が適用される収入である場合、収入が増えても控除額は増加しない構造であるため、物価上昇への対応とともに、就業調整にも対応するとの観点から、最低保障額を55万円から65万円へ、10万円引き上げます。

(3)大学生年代の子の親への特別控除の創設等

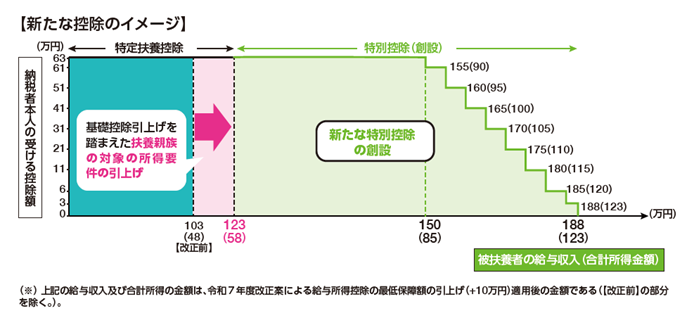

現下の厳しい人手不足の状況において、特に大学生のアルバイトの就業調整に対応するため、19歳以上23歳未満の大学生年代の子等の合計所得金額が85万円(給与収入150万円に相当)までは、親等が特定扶養控除と同額(63万円)の所得控除を受けられ、大学生年代の子等の合計所得金額が85万円を超えた場合でも親等が受けられる控除の額が段階的に逓減する仕組みを導入します。 また、扶養親族及び同一生計配偶者の合計所得金額に係る要件について、基礎控除と同額の48万円(給与収入103万円に相当)を、基礎控除の引上げを踏まえ、58万円(給与収入123万円に相当)とします。

また、扶養親族及び同一生計配偶者の合計所得金額に係る要件について、基礎控除と同額の48万円(給与収入103万円に相当)を、基礎控除の引上げを踏まえ、58万円(給与収入123万円に相当)とします。

以上のポイントをまとめると下図のようになります。これらの措置について、源泉徴収義務者の負担にも配慮しつつ、令和7年12月の年末調整から適用します。

========================================

4 今月は何税の月?「5月:醸造試験所の創設(明治37(1904)年)」

今回の歴史コラムでは、明治37(1904)年5月9日に東京都北区滝野川に創設されました醸造試験所について取り上げます。

(1)醸造試験所の設置及び所管の移管

酒造業の発展を図るため酒造業者等から提出された“醸造技術に関する国の研究機関設立の要望”を受け、明治34(1901)年7月に醸造試験所の設立に関する調査委員会が立ち上がります。その際、醸造試験所の設立事務は、産業奨励の面から農商務省の所管とされておりました。

第16回帝国議会(明治34年12月~明治35年3月)における予算審議において、曾禰荒助・大蔵大臣は「酒類醸造試験所の設置に附きましては元来我国酒類は、我国の一大国産たるを以ちまして、其醸造方法を改良し営業者の利益の増進を図りますことは国家経済上必要なことと認めまして、其醸造試験所を設置することに致しました」と説明しています。酒類醸造試験所の創設予算が認められた後、読売新聞(明治35年4月9日~11日)では、高山甚太郎・農商務省工業試験所長の『醸造試験所の方針』という談話が掲載されています。その談話の中で、“醸造の方法が旧来の慣習にのみ依り少しも科学的応用をなさざる為め屡々腐敗の憂あること(中略)租税中酒造税は最も重要な者なるに醸造法は不完全の為め醸造中に往々腐敗する事ありひいて収税上に影響を及ぼすこと少なからず”と醸造方法の改良の必要性や税収上の重要性について指摘しています。明治30年代の酒税は税収の35%前後を占めており、地租を抑えて国税収入のトップでした。

このような中、明治36(1903)年10月、醸造試験所の業務が伝統的な清酒製造方法を科学的に分析し、品質の改良と生産性の向上を図ることにあり、酒税事務と密接な関係を有していることから、醸造試験所の所管が農商務省から大蔵省へ移管されます。

(2)速醸法の開発及び酒造講習の実施

上記のような所管変更を経て設立された醸造試験所ですが、醸造試験所官制第一条に記載されたように、“酒類醸造の試験及講習”が第一の使命であり、特に、当時は、清酒製造中の雑菌汚染による腐造が多かったことから、その防止が緊急の課題でした。

お酒が腐る最大の原因は、発酵中に雑菌が増殖することによるものです。このため、乳酸を存在させて雑菌による汚染をいかに防ぐかが重要で、乳酸菌を自然増殖させる伝統的な方法と異なる、仕込み時に乳酸を添加する方法(速醸系酒母)が明治43(1910)年に醸造試験所にて開発され、これにより、清酒の安定かつ大量製造が可能になりました。また、醸造試験所では、醸造営業者の子弟を対象に講習会が実施されました。

読売新聞(大正2(1913)年2月4日)の記事『酒造税問題』では、菅原通敬・主税局長の談話として、米価暴騰にも関わらず、大正元年の酒造石高が増加傾向にある原因を次のように伝えています。

「其主たる原因は大蔵省醸造試験所に於て多年研究の結果発見したる乳酸菌応用連醸法が中央並びに地方税務官吏の熱心なる努力に依り一般に普及したる為也と信ず。何となれば右の方法に依るときは従来の方法に比し労力場所資本を要すること非常に少く春夏秋冬を通じ醸造し得べく而して毫も腐敗の畏れなきことを確かめ得たるを以て当業者は一層事業の拡張をなすに至りたるものと信ず」

醸造試験所において速醸法を開発した江田鎌次郎博士の功績を称えるため、日本生物工学会内に「江田賞」が設けられ、醸造に貢献した研究者に授与されています。このように、醸造試験所の創設は、その後の清酒製造及び酒税収の安定確保に大きな貢献を果たしたのです。

・租税史料ライブラリー 明治の酒税 4 醸造試験所の創設(国税庁ホームページ) https://www.nta.go.jp/about/organization/ntc/sozei/tokubetsu/h21shiryoukan/05.htm

・税の歴史クイズ 醸造試験所の所管(国税庁ホームページ)

https://www.nta.go.jp/about/organization/ntc/sozei/quiz/1710/index.htm

・独立行政法人 酒類総合研究所 沿革(酒類総合研究所ホームページ)

https://www.nrib.go.jp/gui/about/enkaku.html

・<座談会>醸造試験所の75年を回顧して(日本釀造協會雜誌、1979年)

https://www.jstage.jst.go.jp/article/jbrewsocjapan1915/74/9/74_9_573/_pdf/-char/ja

・酒類総合研究所の紹介(財務省広報誌ファイナンス2004年10月号)

https://dl.ndl.go.jp/view/prepareDownload?itemId=info%3Andljp%2Fpid%2F1005550&contentNo=1

・酒類総合研究所きのう きょう あす(広報誌エヌリブ2005年3月特別号)

https://www.nrib.go.jp/sake/nrib/pdf/NRIB_SP.pdf

・日本酒の歴史(国税庁ホームページ)

https://www.nta.go.jp/taxes/sake/koujikin/pdf/0021012-102_03.pdf

・江田鎌治郎の業績(糸魚川市ホームページ)

https://www.city.itoigawa.lg.jp/page/2159.html

・明治37年勅令第136号・醸造試験所官制(国立国会図書館デジタルアーカイブ)

https://www.digital.archives.go.jp/DAS/meta/listPhoto?LANG=default&BID=F0000000000000020058&ID=&TYPE=

========================================

5 編集後記

皆さま、いかがお過ごしでしょうか。ゴールデンウィークも終了し、気温も上がってきて初夏の気配を感じるようになりました。

今回の歴史コラムは醸造試験所の創設を取り上げております。以前勤めていた税務署は、日本酒の一大産地にあり、管内で様々な日本酒イベントが行われておりました。その一環で日本酒製造過程の見学をさせていただいたこともあり、今回のコラムはとても興味深い内容でした。

さて、前回の税制メルマガで取り上げましたパンフレット「令和7年度税制改正」について、製本版が完成し、本日より下記リンクから発送申し込みが可能となりました。ご希望の方はぜひお申し込みください。

・財務省HP:税制に関するパンフレットをお届けします

https://www.mof.go.jp/tax_policy/publication/brochure/haifu/index.php

今月も最後までお付き合いいただきありがとうございました。次回もどうぞよろしくお願いいたします。

========================================

当メールマガジンについてのご意見、ご感想はこちらへお願いします。

mailto:mg_tax@mof.go.jp

=================================

税制メールマガジンのバックナンバーはこちらからご覧いただけます。

https://www.mof.go.jp/tax_policy/publication/mail_magazine/index.htm

=================================

財務省メールマガジンの配信中止・登録内容の変更は、こちらでお願いします。

配信中止 → https://www.mof.go.jp/e-service/unsubscribe1.htm

登録内容の変更 → https://www.mof.go.jp/e-service/modify1.htm

2025年5月23日

=====================================================

◆目次

1 はじめに

2 税制をめぐる最近の動き

3 令和7年度税制改正の内容紹介 ~所得税(その1)~

4 今月は何税の月?「5月:醸造試験所の創設(明治37(1904)年)」

5 編集後記

=====================================================

1 はじめに

徐々に梅雨の足音が近づいておりますが、皆様、如何お過ごしでしょうか?

今月の歴史コラムでは、醸造試験所(現・酒類総合研究所)を取り上げておりますが、醸造試験所が大蔵省主税局(そして、昭和34年以降は国税庁)の所管だったということを意外に思う方も多いと思います。

私自身も、北京の日本大使館に以前勤めていた際、日本酒振興イベントにおいて、農水省アタッシェとともに国税庁アタッシェのN君が法被を着て尽力していたのを見て、最初は「何故、国税庁が日本酒振興?」と不思議に思ったものです。

NHK連続テレビ小説『らんまん』でも取り上げられた“腐造”も大きく関わっており、酒と税との深い結びつきを改めて認識した次第です。是非ご覧下さい。

財務省主税局総務課 企画官 境吉隆

========================================2 税制をめぐる最近の動き

|

HP掲載日 |

内容 |

|

4月28日 |

パンフレット「令和7年度税制改正」を掲載しました |

|

5月1日 |

令和6年度 令和7年3月末租税及び印紙収入、収入額調 |

(1)パンフレット「令和7年度税制改正」を掲載しました

下記リンクから内容をご覧いただけます。なお、製本された本パンフレットの送付を希望される方には、国内に限り無料でお届けいたします。

・パンフレット「令和7年度税制改正」(令和7年3月)

https://www.mof.go.jp/tax_policy/publication/brochure/zeisei25.html

・税制に関するパンフレットをお届けします

https://www.mof.go.jp/tax_policy/publication/brochure/haifu/index.php

(2)租税及び印紙収入、収入額調

令和6年度 令和7年3月末租税及び印紙収入、収入額調を財務省ホームページで公開いたしました。

下記リンクから内容をご覧いただけます。

・令和6年度 令和7年3月末租税及び印紙収入、収入額調

https://www.mof.go.jp/tax_policy/reference/taxes_and_stamp_revenues/202503.pdf

https://www.mof.go.jp/tax_policy/reference/taxes_and_stamp_revenues/202503.xls

========================================

3 令和7年度税制改正の内容紹介 ~所得税(その1)~

令和7年度税制改正では、個人所得課税について、物価上昇局面における税負担の調整及び就業調整への対応に関する改正が行われました。今回の税制メルマガでは、その内容を紹介します。

(1)所得税の基礎控除の引上げ

所得税については、基礎控除の額が定額であることにより、物価が上昇すると実質的な税負担が増えるという課題があります。日本経済は長きにわたり、デフレの状態が続いてきたため、こうした問題が顕在化することはありませんでしたが、足元では物価が上昇傾向にあります。一般に指標とされる消費者物価指数(総合)は、最後に基礎控除の引上げが行われた平成7年から令和5年にかけて10%程度上昇し、令和6年も10月までに3%程度上昇しており、今後も一定の上昇が見込まれるところです。また、生活必需品を多く含む基礎的支出項目の消費者物価は平成7年から令和5年にかけて20%程度上昇しています。

①低所得者層の税負担に対して配慮する観点から、基礎控除の上乗せを恒久的措置として行うこととし、課税最低限を160万円に引き上げました。

さらに、

②物価上昇に賃金上昇が追い付いていない状況を踏まえ、中所得者層を含めて税負担を軽減する観点から、高所得者優遇とならないような形で、所得に応じた基礎控除の上乗せを、2年間の時限措置として行うこととしました。

(2)給与所得控除の最低保障額の引上げ

給与所得控除については、給与収入に対する割合に基づき計算される控除であり、物価の上昇とともに賃金が上昇すれば、控除額も増加します。

しかし、最低保障額が適用される収入である場合、収入が増えても控除額は増加しない構造であるため、物価上昇への対応とともに、就業調整にも対応するとの観点から、最低保障額を55万円から65万円へ、10万円引き上げます。

(3)大学生年代の子の親への特別控除の創設等

現下の厳しい人手不足の状況において、特に大学生のアルバイトの就業調整に対応するため、19歳以上23歳未満の大学生年代の子等の合計所得金額が85万円(給与収入150万円に相当)までは、親等が特定扶養控除と同額(63万円)の所得控除を受けられ、大学生年代の子等の合計所得金額が85万円を超えた場合でも親等が受けられる控除の額が段階的に逓減する仕組みを導入します。

以上のポイントをまとめると下図のようになります。これらの措置について、源泉徴収義務者の負担にも配慮しつつ、令和7年12月の年末調整から適用します。

========================================

4 今月は何税の月?「5月:醸造試験所の創設(明治37(1904)年)」

今回の歴史コラムでは、明治37(1904)年5月9日に東京都北区滝野川に創設されました醸造試験所について取り上げます。

(1)醸造試験所の設置及び所管の移管

酒造業の発展を図るため酒造業者等から提出された“醸造技術に関する国の研究機関設立の要望”を受け、明治34(1901)年7月に醸造試験所の設立に関する調査委員会が立ち上がります。その際、醸造試験所の設立事務は、産業奨励の面から農商務省の所管とされておりました。

第16回帝国議会(明治34年12月~明治35年3月)における予算審議において、曾禰荒助・大蔵大臣は「酒類醸造試験所の設置に附きましては元来我国酒類は、我国の一大国産たるを以ちまして、其醸造方法を改良し営業者の利益の増進を図りますことは国家経済上必要なことと認めまして、其醸造試験所を設置することに致しました」と説明しています。酒類醸造試験所の創設予算が認められた後、読売新聞(明治35年4月9日~11日)では、高山甚太郎・農商務省工業試験所長の『醸造試験所の方針』という談話が掲載されています。その談話の中で、“醸造の方法が旧来の慣習にのみ依り少しも科学的応用をなさざる為め屡々腐敗の憂あること(中略)租税中酒造税は最も重要な者なるに醸造法は不完全の為め醸造中に往々腐敗する事ありひいて収税上に影響を及ぼすこと少なからず”と醸造方法の改良の必要性や税収上の重要性について指摘しています。明治30年代の酒税は税収の35%前後を占めており、地租を抑えて国税収入のトップでした。

このような中、明治36(1903)年10月、醸造試験所の業務が伝統的な清酒製造方法を科学的に分析し、品質の改良と生産性の向上を図ることにあり、酒税事務と密接な関係を有していることから、醸造試験所の所管が農商務省から大蔵省へ移管されます。

(2)速醸法の開発及び酒造講習の実施

上記のような所管変更を経て設立された醸造試験所ですが、醸造試験所官制第一条に記載されたように、“酒類醸造の試験及講習”が第一の使命であり、特に、当時は、清酒製造中の雑菌汚染による腐造が多かったことから、その防止が緊急の課題でした。

お酒が腐る最大の原因は、発酵中に雑菌が増殖することによるものです。このため、乳酸を存在させて雑菌による汚染をいかに防ぐかが重要で、乳酸菌を自然増殖させる伝統的な方法と異なる、仕込み時に乳酸を添加する方法(速醸系酒母)が明治43(1910)年に醸造試験所にて開発され、これにより、清酒の安定かつ大量製造が可能になりました。また、醸造試験所では、醸造営業者の子弟を対象に講習会が実施されました。

読売新聞(大正2(1913)年2月4日)の記事『酒造税問題』では、菅原通敬・主税局長の談話として、米価暴騰にも関わらず、大正元年の酒造石高が増加傾向にある原因を次のように伝えています。

「其主たる原因は大蔵省醸造試験所に於て多年研究の結果発見したる乳酸菌応用連醸法が中央並びに地方税務官吏の熱心なる努力に依り一般に普及したる為也と信ず。何となれば右の方法に依るときは従来の方法に比し労力場所資本を要すること非常に少く春夏秋冬を通じ醸造し得べく而して毫も腐敗の畏れなきことを確かめ得たるを以て当業者は一層事業の拡張をなすに至りたるものと信ず」

醸造試験所において速醸法を開発した江田鎌次郎博士の功績を称えるため、日本生物工学会内に「江田賞」が設けられ、醸造に貢献した研究者に授与されています。このように、醸造試験所の創設は、その後の清酒製造及び酒税収の安定確保に大きな貢献を果たしたのです。

・租税史料ライブラリー 明治の酒税 4 醸造試験所の創設(国税庁ホームページ) https://www.nta.go.jp/about/organization/ntc/sozei/tokubetsu/h21shiryoukan/05.htm

・税の歴史クイズ 醸造試験所の所管(国税庁ホームページ)

https://www.nta.go.jp/about/organization/ntc/sozei/quiz/1710/index.htm

・独立行政法人 酒類総合研究所 沿革(酒類総合研究所ホームページ)

https://www.nrib.go.jp/gui/about/enkaku.html

・<座談会>醸造試験所の75年を回顧して(日本釀造協會雜誌、1979年)

https://www.jstage.jst.go.jp/article/jbrewsocjapan1915/74/9/74_9_573/_pdf/-char/ja

・酒類総合研究所の紹介(財務省広報誌ファイナンス2004年10月号)

https://dl.ndl.go.jp/view/prepareDownload?itemId=info%3Andljp%2Fpid%2F1005550&contentNo=1

・酒類総合研究所きのう きょう あす(広報誌エヌリブ2005年3月特別号)

https://www.nrib.go.jp/sake/nrib/pdf/NRIB_SP.pdf

・日本酒の歴史(国税庁ホームページ)

https://www.nta.go.jp/taxes/sake/koujikin/pdf/0021012-102_03.pdf

・江田鎌治郎の業績(糸魚川市ホームページ)

https://www.city.itoigawa.lg.jp/page/2159.html

・明治37年勅令第136号・醸造試験所官制(国立国会図書館デジタルアーカイブ)

https://www.digital.archives.go.jp/DAS/meta/listPhoto?LANG=default&BID=F0000000000000020058&ID=&TYPE=

========================================

5 編集後記

皆さま、いかがお過ごしでしょうか。ゴールデンウィークも終了し、気温も上がってきて初夏の気配を感じるようになりました。

今回の歴史コラムは醸造試験所の創設を取り上げております。以前勤めていた税務署は、日本酒の一大産地にあり、管内で様々な日本酒イベントが行われておりました。その一環で日本酒製造過程の見学をさせていただいたこともあり、今回のコラムはとても興味深い内容でした。

さて、前回の税制メルマガで取り上げましたパンフレット「令和7年度税制改正」について、製本版が完成し、本日より下記リンクから発送申し込みが可能となりました。ご希望の方はぜひお申し込みください。

・財務省HP:税制に関するパンフレットをお届けします

https://www.mof.go.jp/tax_policy/publication/brochure/haifu/index.php

今月も最後までお付き合いいただきありがとうございました。次回もどうぞよろしくお願いいたします。

財務省主税局総務課 広報係 粟飯原

========================================

当メールマガジンについてのご意見、ご感想はこちらへお願いします。

mailto:mg_tax@mof.go.jp

=================================

税制メールマガジンのバックナンバーはこちらからご覧いただけます。

https://www.mof.go.jp/tax_policy/publication/mail_magazine/index.htm

=================================

財務省メールマガジンの配信中止・登録内容の変更は、こちらでお願いします。

配信中止 → https://www.mof.go.jp/e-service/unsubscribe1.htm

登録内容の変更 → https://www.mof.go.jp/e-service/modify1.htm