【税制メルマガ第184号】

2025年3月21日

=====================================================

◆目次

1 はじめに

2 税制をめぐる最近の動き

3 令和7年度税制改正(案)の内容紹介 ~法人税~

4 今月は何税の月?「3月:災害被害者に対する租税の減免、徴収猶予等に関する法律の公布(昭和14(1939)年)」

5 編集後記

=====================================================

1 はじめに

3月に入り、少しずつ春の到来とともに、花粉の襲来を感じつつある頃ですが、皆様如何お過ごしでしょうか?

先日、全国の高校生が金融・経済に関する知識をクイズで競う「エコノミクス甲子園」の第19回全国大会の前夜祭にて挨拶をさせて頂きました。昨年も同前夜祭にて挨拶させて頂き、昨年と同様、今年もクイズ「新しい日本銀行券一万円札の肖像は渋沢栄一ですが、その渋沢栄一が明治政府で初めて就いた仕事(役職)は何でしょうか?(答 税制(民部省租税正))」を高校生の参加者に対して、質問させて頂きました。

すると、昨年は正解者がでなかったこのクイズに対して、一名の高校生が力強く手を挙げて、見事、正解を答えて下さいました。流石、地方大会を勝ち抜いてきた高校生だ、と感心するとともに、金融経済クイズの大会が高校生にとって税というものに触れる一つの良い機会になっていることを改めて認識致しました。

今後も、様々な方が税について触れたり考えたりする機会ができるだけ多く増えるよう取り組んで参りたいと思います。

財務省主税局総務課 企画官 境吉隆

・エコノミクス甲子園

https://econ-koshien.com/

・渋沢栄一年譜(渋沢栄一記念財団)

https://www.shibusawa.or.jp/eiichi/chrono.html

========================================

2 税制をめぐる最近の動き

| HP掲載日 | 内容 |

| 2月4日 | 「所得税法等の一部を改正する法律案」が国会に提出されました |

| 2月4日 | 「租税特別措置の適用実態調査の結果に関する報告書」が国会に提出されました |

| 3月3日 | 令和6年度 7年1月末租税及び印紙収入、収入額調 |

(1)「所得税法等の一部を改正する法律案」が国会に提出されました

下記リンクから内容をご覧いただけます。

・第217回国会における財務省関連法律

https://www.mof.go.jp/about_mof/bills/217diet/index.html#a01

(2)「租税特別措置の適用実態調査の結果に関する報告書」が国会に提出されました

下記リンクから内容をご覧いただけます。

・租税特別措置の適用実態調査の結果に関する報告書(令和7年2月国会提出)

https://www.mof.go.jp/tax_policy/reference/stm_report/fy2024/index.html

(3)租税及び印紙収入、収入額調

令和6年度 7年1月末租税及び印紙収入、収入額調を財務省ホームページで公開いたしました。

下記リンクから内容をご覧いただけます。

・令和6年度 7年1月末租税及び印紙収入、収入額調

https://www.mof.go.jp/tax_policy/reference/taxes_and_stamp_revenues/202501.pdf

https://www.mof.go.jp/tax_policy/reference/taxes_and_stamp_revenues/202501.xls

========================================

3 令和7年度税制改正(案)の内容紹介 ~法人税~

令和7年度税制改正では、法人税について、地域経済を支える中小企業の取組みを後押しする改正が行われる予定です。

今回の税制メルマガでは、(1)売上高100億円超を目指す中小企業への更なるインセンティブ措置、(2)中小企業等の軽減税率の特例の延長等、について、主な内容を紹介します。

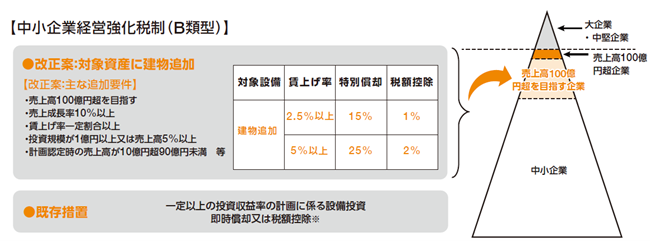

(1)売上高100億円超を目指す中小企業への更なるインセンティブ措置

地域経済の好循環を生み出していくため、売上高100億円超を目指す、成長意欲の高い中小企業が思い切った設備投資をできるよう、中小企業経営強化税制を拡充し、適用期限を令和8年度末まで2年延長することとしています。

具体的には、「売上高100億円超を目指す」「売上成長率10%以上」等といった要件を満たした企業に対し、対象設備に建物を追加するという改正になります。

(※1)税額控除率は、10%(資本金3,000万円超の法人にあっては、7%)

(※2)既存措置の対象設備は、機械装置、工具(A類型の場合には、測定工具又は検査工具に限る。)、ソフトウェア、器具備品、建物附属設備

(※3)対象設備に追加される建物には、建物とあわせて取得するその附属設備を含む。

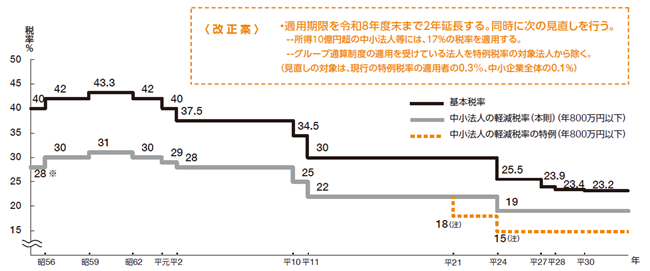

(2)中小企業等の軽減税率の特例の延長等

賃上げや物価高への対応に直面している中小企業の状況を踏まえ、極めて所得が高い中小企業等については一定の見直しを行った上で、適用期限を令和8年度末まで2年延長することとしています。

具体的には、

(a) 所得金額が年10億円超の中小企業等について、所得金額のうち、年800万円以下の金額に適用する特例税率を15%から17%に引き上げる。

(b) グループ通算制度の適用を受けている法人を特例税率の対象法人から除く。

といった見直しです。

(注)中小法人の軽減税率の特例(年800万円以下)について、平成21年4月1日から平成24年3月31日の間に終了する各事業年度は18%、平成24年4月1日前に開始し、かつ同日以後に終了する事業年度については経過措置として18%、平成24年4月1日から令和9年3月31日(改正案)の間に開始する各事業年度は15%。

(※)昭和56年3月31日の間に終了する事業年度については年700万円以下の所得に適用。

========================================

4 今月は何税の月?「3月:災害被害者に対する租税の減免、徴収猶予等に関する法律の公布(昭和14(1939)年)」

今回の歴史コラムでは、昭和14(1939)年3月に公布されました“災害被害者に対する租税の減免、徴収猶予等に関する法律”(災害減免法(旧法))を取り上げます。

これにより、所得税等に関して、災害の都度必要であった特別処分法や緊急勅令の制定を待たずに、政府の命令により対象地域や租税減免の範囲を指定できるようになり、被災者へのより迅速な対応が可能となりました。

そのような法制度が整備されるようになった経緯について説明致します。

(1)明治期の災害特別処分法(地租の免除・延納)

帝国議会開設の後、租税の減免・延納が初めて認められた災害は、明治24(1891)年10月に発生した濃尾地震でした。岐阜県美濃地方、愛知県尾張地方を襲ったマグニチュード8.0の地震は、死者7,273人及び全壊・焼失家屋142,000戸という大きな被害をもたらしました。その被害に応じて地租の延納や酒造税の減免などが認められたのが、「震災地方租税特別処分法(明治25(1892)年6月公布)」です。ただ、当時の災害に対する特別処分は、その都度、帝国議会で法律を定める必要があったため、迅速に適切な対応を取ることが困難でした。

その後も、明治27(1894)年10月に庄内地震が、明治29(1896)年8月に陸羽地震が発生しますが、それぞれ特別処分法が制定されます。さらに、明治30(1897)年以降は各地で発生した水害・虫害・雹害に対して、それぞれ特別処分法が制定されます。

これらの経験を受けて、明治34(1901)年4月「水害地方田畑地租免除ニ関スル法律」が制定され、特別立法を待たずに罹災後30日以内に免租の申請ができるようになるとともに、明治36(1903)年6月「災害地地租延納ニ関スル法律」が制定され、災害と天候不順による収穫皆無地の地租延納が認められました。

このように、明治期において、水害に対する地租免除、他の災害に対する地租延納の2つの措置が確立致します。他方、明治期の殖産興業・産業発展に伴い、大正・昭和期に入ると、税収の主体は地租・酒税から、所得税・法人税に移行して参ります。

(2)関東大震災の発生

大正12(1923)年9月1日に発生した関東大震災は、工業化が進んだ大都市を襲った初めての災害として、災害時における税の救済制度の転換点となり、初めて、所得税と営業税の減免に関する特例が設けられました。

震災の11日後の9月12日に、所得税と営業税を減免する方針を明示した緊急勅令が出されるとともに、月末の30日に、減免の詳細な基準が示された施行勅令が出されました。これにより、租税減免などの特別処分が地租から所得税・営業税など他の税目に拡大していく転機となりました。

しかし、所得税や営業税については、大火災や震災などの災害による特別処分が、個別の法律により行われることには変わりがありませんでした。

(3)災害被害者に対する租税の減免、徴収猶予等に関する法律の公布(昭和14(1939)年)3月)

上記の状況を踏まえ、所得税や営業税についても、被災者へのより迅速な対応が可能とするため、災害の都度必要であった特別処分法や緊急勅令の制定を待たずに、政府の命令により対象地域や租税減免の範囲を指定できるような法律案が帝国議会に提出されました。

石渡莊太郎・大蔵大臣はその立法趣旨を以下のように説明しております。

(石渡莊太郎・大蔵大臣)

次ニ災害被害者ニ對スル租稅ノ減免、徴集猶豫等ニ關スル法律案ニ付テ說明致シマス、從來相當廣汎ナル地域ニ亙リマシテ、震災其ノ他ノ被害甚大ナル災害ガアリマシタ場合ニ於キマシテハ、其ノ都度法律又ハ緊急勅令ヲ制定シテ、租稅ノ減免、徴集猶豫等ヲ行ツテ參ツタノデアリマスガ、從來ノ如ク災害ノ都度法律等ヲ制定シテ救濟ヲ致スト云フコトデハ、災害ノ發生致シマシタ時日ノ關係等ニ依リマシテ、十分敏速ニシテ適切ナル措置ヲ講ジ難イ憾ガアツタノデアリマス、隨ヒマシテ此ノ際災害發生ノ場合ニ對處スル爲ノ根據法ヲ制定致シテ置キマシテ、被害甚大ナル災害ノ發生致シマシタ場合ニ於テハ、命令ノ定ムル所ニ依リ、直チニ租税上適切ナル救濟措置ヲ講ジ得ルヤウニ致シテ置クコトヲ適當ト認メタ次第デゴザイマシテ、又衆議院ニ於ケル御要望ニモ副フ所以デアルト考ヘテ居ルノデゴザイマス、玆ニ此ノ法律案ヲ提出致シタ次第デゴザイマス

(第74回帝国議会 衆議院本会議 第24号 昭和14年3月11日)

「天災は忘れる間もなくやってくる」と言われますが、自然災害の多い日本において、数多くの災害の経験が、税制の変遷にも大きく影響を与えてきたのです。

・災害からの復興と税 3.災害減免法の成立(国税庁HP)

https://www.nta.go.jp/about/organization/ntc/sozei/tokubetsu/h25shiryoukan/03.htm

・災害からの復興と税 1.地租の時代(国税庁HP)

https://www.nta.go.jp/about/organization/ntc/sozei/tokubetsu/h25shiryoukan/01.htm

・災害からの復興と税 2.関東大震災と税務署の対応(国税庁HP)

https://www.nta.go.jp/about/organization/ntc/sozei/tokubetsu/h25shiryoukan/02.htm

・災害と国税の減免 - 災害減免法の沿革 - (国税庁税大ジャーナル)

https://www.nta.go.jp/about/organization/ntc/kenkyu/backnumber/journal/25/pdf/08.pdf

・濃尾地震 明治24年(岐阜県ホームページ)

https://www.pref.gifu.lg.jp/page/5980.html

========================================

5 編集後記

皆さま、いかがお過ごしでしょうか。段々と暖かくなり、日中は過ごしやすい日も増えてきました。私事で恐縮ですが、最近は各鉄道会社主催の謎解きイベントに参加するのがマイブームでして、毎週末各地へ出かけております。普段乗らない沿線の歴史やグルメ、観光が楽しめて、なおかつ普段より多く歩くことで運動不足も解消できますので、とてもオススメです。

今月の税制メルマガから税制改正の内容を紹介する新連載が始まりました。第1回の法人税では本文中にも掲載されておりますが、中小企業の取組を後押しする改正内容となっております。他の税目についても来月号以降取り上げる予定ですので、楽しみにお待ちいただけますと幸いです。

今月も最後までお付き合いいただきありがとうございました。次回もどうぞよろしくお願いいたします。

財務省主税局総務課 広報係 粟飯原

========================================当メールマガジンについてのご意見、ご感想はこちらへお願いします。

mailto:mg_tax@mof.go.jp

=================================

税制メールマガジンのバックナンバーはこちらからご覧いただけます。

https://www.mof.go.jp/tax_policy/publication/mail_magazine/index.htm

=================================

財務省メールマガジンの配信中止・登録内容の変更は、こちらでお願いします。

配信中止

→ https://www.mof.go.jp/e-service/unsubscribe1.htm

登録内容の変更

→ https://www.mof.go.jp/e-service/modify1.htm