【税制メールマガジン第173号】

2024年4月5日

=================================

◆目次

1 はじめに

2 税制をめぐる最近の動き

3 令和6年度税制改正の内容紹介 ~資産課税、消費課税~

4 今月は何税の月?「4月:国税徴収法の施行(明治22(1889)年)」

5 編集後記

=================================

1 はじめに

=====================================================

2 税制をめぐる最近の動き

(1)租税及び印紙収入、収入額調

(2)「所得税法等の一部を改正する法律」は3月28日に国会で可決・成立し、3月30日に公布されました。

====================================================

3 令和6年度税制改正の内容紹介 ~資産課税、消費課税~

===================================================

4 今月は何税の月「4月:国税徴収法の施行(明治22(1889)年)」

===================================================

5 編集後記

===================================================

当メールマガジンについてのご意見、ご感想はこちらへお願いします。

mailto:mg_tax@mof.go.jp

=================================

税制メールマガジンのバックナンバーはこちらからご覧いただけます。

https://www.mof.go.jp/tax_policy/publication/mail_magazine/index.htm

=================================

財務省メールマガジンの配信中止・登録内容の変更は、こちらでお願いします。

配信中止

→ https://www.mof.go.jp/e-service/unsubscribe1.htm

登録内容の変更

→ https://www.mof.go.jp/e-service/modify1.htm

2024年4月5日

=================================

◆目次

1 はじめに

2 税制をめぐる最近の動き

3 令和6年度税制改正の内容紹介 ~資産課税、消費課税~

4 今月は何税の月?「4月:国税徴収法の施行(明治22(1889)年)」

5 編集後記

=================================

1 はじめに

例年より遅くなりましたが、4月に入り東京の桜も漸く咲き始めました。皆様、如何お過ごしでしょうか?

国会でのご議論を経て、「所得税法等の一部を改正する法律」が可決・成立し、3月30日に公布されました。これを踏まえ、財務省ウェブサイトにおいても、パンフレット「令和6年度税制改正」を掲載しましたので、是非、ご覧頂けると幸甚です。

また、製本された本パンフレットの送付を希望される方には、国内に限り無料でお届けいたします。発送準備が整い次第改めて、税制メルマガや財務省Xにてご案内いたしますので、暫しお待ちください。

4月になり、新たな生活や人生の転機を迎える方も多くいらっしゃることかと思いますが、本パンフレット等がそのお役に立てれば有り難いです。

財務省主税局総務課 企画官 境吉隆

・パンフレット「令和6年度税制改正」を掲載しました

・税制に関するパンフレットをお届けします

=====================================================

2 税制をめぐる最近の動き

| HP掲載日 | 内容 |

| 3月1日 |

令和5年度 6年1月末租税及び印紙収入、収入額調

|

| 3月28日・30日 |

「所得税法等の一部を改正する法律」は3月28日に国会で可決・成立し、3月30日に公布されました

|

(1)租税及び印紙収入、収入額調

令和5年度 6年1月末の租税及び印紙収入、収入額調を財務省ホームページで公開いたしました。

下記リンクから内容をご覧いただけます。

・令和5年度 6年1月末租税及び印紙収入、収入額調

(2)「所得税法等の一部を改正する法律」は3月28日に国会で可決・成立し、3月30日に公布されました。

下記リンクから内容をご覧いただけます。なお、施行日は、原則として、令和6年4月1日となっております。

・第213回国会における財務省関連法律

・第213回国会における財務省関連法律

====================================================

3 令和6年度税制改正の内容紹介 ~資産課税、消費課税~

令和6年度税制改正では、(1)資産課税において、法人版事業承継税制の特例措置に係る特例承継計画の提出期限の延長、また、(2)消費課税において、プラットフォーム課税の導入、といった重要な改正が行われました。これらの主な内容を紹介します。

<資産課税>

(1)法人版事業承継税制の特例措置に係る特例承継計画の提出期限の延長

法人版事業承継税制とは、中小企業の先代経営者から、後継者がその会社の非上場株式等を相続・贈与により取得した場合に、その非上場株式等に係る相続税・贈与税の納税を猶予(後継者の死亡等の場合に免除)する措置です。中小企業の円滑な世代交代を集中的に促進する観点から、平成30年1月から令和9年12月までの10年間の措置として、従来の制度を抜本的に拡充した特例措置が講じられています。この特例措置の適用に当たっては、後継者の氏名等を記載した特例承継計画の事前の提出が求められています。

今般、コロナの影響が長期化したことを踏まえ、特例承継計画の提出期限を令和8年3月末まで2年延長します。また、個人版事業承継税制における個人事業承継計画の提出期限についても令和8年3月末まで2年延長します。

<消費課税>

(2)プラットフォーム課税の導入

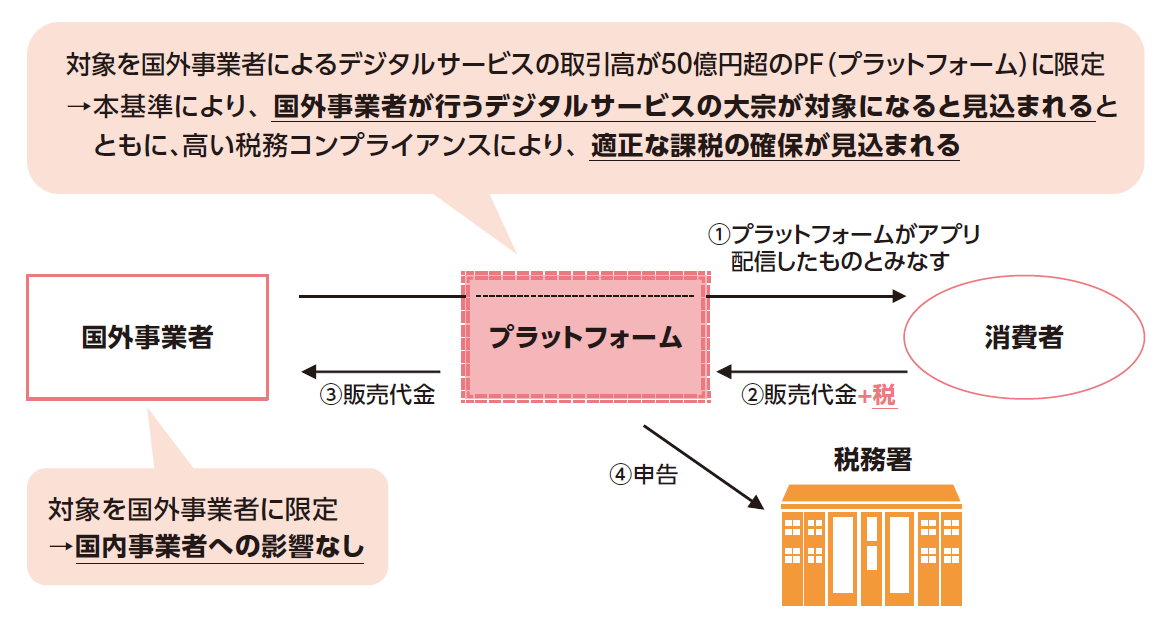

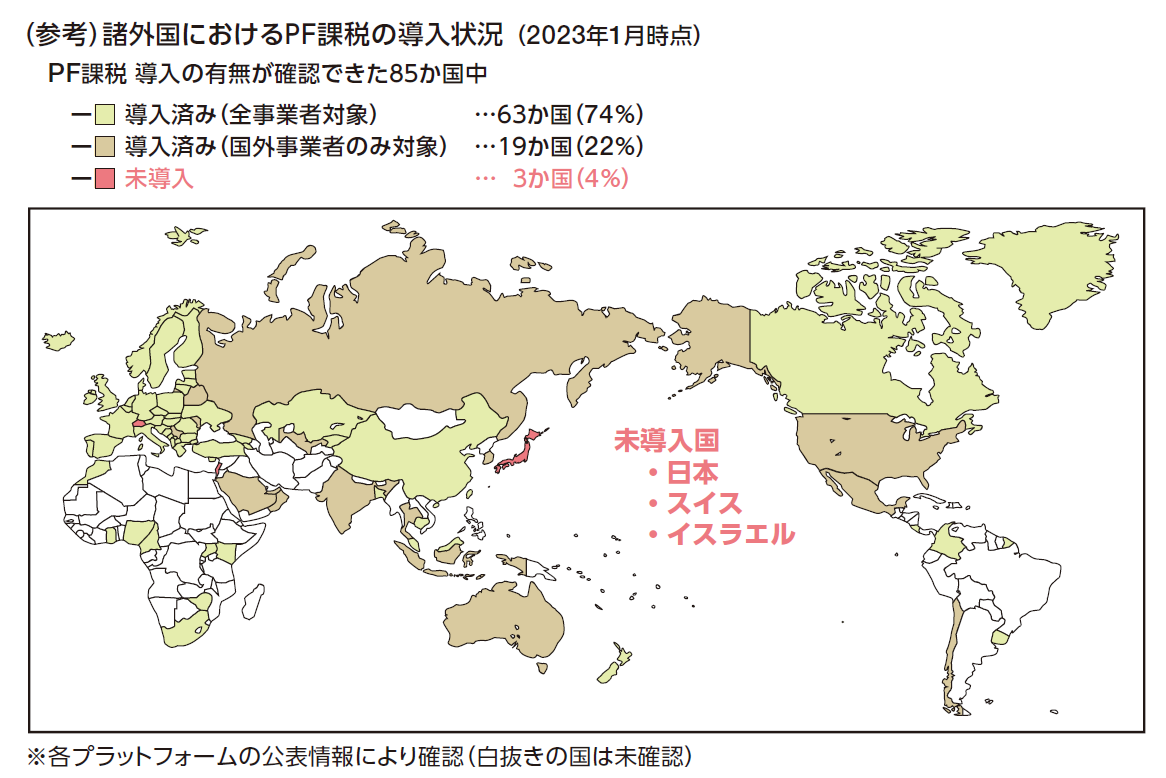

デジタルサービス市場の拡大によりプラットフォームを介して多くの国外事業者が国内市場に参入している中で、国外事業者の納めるべき消費税の捕捉や調査・徴収が課題となっており、国内外の事業者間の競争条件の公平性や適正な課税を確保するため、事業者に代わってプラットフォーム事業者に納税義務を課す制度(プラットフォーム課税)を導入します。

導入に当たっては、国内の事業者に影響が出ないよう国外事業者が提供するデジタルサービスを対象とし、また、対象となるプラットフォーム事業者は、高い税務コンプライアンスや事務処理能力が求められること等を考慮して、国外事業者が自身のプラットフォームを介して行うデジタルサービスの取引高が50億円を超えるプラットフォーム事業者とし、令和7年4月1日から適用します。

===================================================

4 今月は何税の月「4月:国税徴収法の施行(明治22(1889)年)」

霞が関の役人は明治期においても、残業して法案を作成していたようです。明治21(1888)年2月3日の読売新聞には、「之れ(会計法改正案)に付随する租税徴収法を制定せらるるにつき、昨今其の係の人々は早出居残にて頻りに取調中なりと聞く」と報じられています。

そのような検討を経て、明治22(1889)年4月に施行された国税徴収法を今月は取り上げます。明治時代の初めは、国税の徴収事務は地方の郡長・区長に委任され、その下の戸長が税金を徴収していました。その後、明治21(1888)年、市制・町村制が公布され、本格的な地方自治制度が創設されました。そして、市制・町村制が明治22(1889)年4月から施行されるにあたり、国税の徴収における国と市町村との関係を明らかにするとともに、国の課税権と他の債権者との関係等について規定を整備するため、明治22年3月法律第9号により国税徴収法が制定・施行されました。

『半沢直樹』でも描かれ、租税徴収における重要な要素である「租税優先権」については、当時の国税徴収法の第14条において、“国税と一般債権との関係について、納税人が一般債権の負債により身代限りの処分を受けたときは、徴税令書(納税通知書)を発している場合には納期に至らなくとも「他の債主に先立ち」税金を徴収すること”が定められておりました。また、「徴収の主体」については、第2条において、“市町村はその管内の地租を徴収し金庫に納付する義務を負い、地租徴収事務に関する費用は市町村の負担とすること”が定められておりました。

このように、当時、市町村が税の徴収の主体となることから、地方との協議が頻繁に開催されています。明治21(1888)年10月9日の朝日新聞には、「大蔵省主税局にては来月上旬か若しくは中旬ごろ各主税局出張所長を招集して税金取扱方及び徴収法の件につき協議せしむるところある筈なりと」と報じられるとともに、明治22(1889)年4月13日の読売新聞には、「大蔵省主税局に於て、日々各地方の収税官が集まり協議会を開かれ居る趣きにて、其の案件は国税徴収法実施手続及び地方税徴収上に関する事柄なりと」と報じられています。

このような、地方の税徴収担当者との頻繁な協議を受けた結果かもしれません。国税徴収法が施行されてから僅か5ヶ月後の明治22(1889)年9月に、明治政府は国税徴収法第8条を改正し、徴税令書(納税通知書)の発出手順を整理・簡素化する(地租等は市町村に、その他の国税は各納税人に)という修正を行っています。当時、市町村では、「納税袋」という袋に徴税令書を紛失しないように保管するとともに、納期までに完納するよう村役場が納税者に配布していました。

また、徴収に関する費用負担についても、国と地方で様々なやり取りがあったようです。明治23(1890)年2月23日の朝日新聞には、「徴税費に係る談話」という題で、松方正義・大蔵大臣による内務省地方官会合における次のような発言を伝えています。

「(前略)徴税費増額の稟請をなせる府県も少なからざるにつき、政費多端の折から何とか節省の道を立てて、多額の徴税費を要せざる様の御工風ありたし(中略)収税上の事務に付き種々懇話あり」

その後、徴税費削減の問題は、その後の国税徴収機構の改編の議論にも大きな影響を与えて参ります。

・市制・町村制(国立公文書館 変貌 -江戸から帝都そして首都へ- Ⅰ 東京と西京)

・国税徴収法・御署名原本・明治二十二年・法律第九号(国立公文書館デジタルアーカイブ)

・徴収制度の整備(国税庁)

・市町村徴収委託制度の導入-明治時代-(国税庁)

・「国税徴収法」の制定(大蔵省史第2期第2章第3節 租税制度の整備)

・明治期の国税滞納処分制度について(税大ジャーナル14)

https://www.nta.go.jp/about/organization/ntc/kenkyu/backnumber/journal/14/pdf/14_01.pdf

https://www.nta.go.jp/about/organization/ntc/kenkyu/backnumber/journal/14/pdf/14_01.pdf

・国税徴収機構形成史序説-租税局出張所から税務管理局まで-(税大論叢第39号)

https://www.nta.go.jp/about/organization/ntc/kenkyu/ronsou/39/usigome/hajimeni.htm

https://www.nta.go.jp/about/organization/ntc/kenkyu/ronsou/39/usigome/hajimeni.htm

・営業税と徴収機構(税大論叢第48号)

https://www.nta.go.jp/about/organization/ntc/kenkyu/ronsou/48/ushigome/hajimeni.htm

https://www.nta.go.jp/about/organization/ntc/kenkyu/ronsou/48/ushigome/hajimeni.htm

===================================================

5 編集後記

新年度が始まり、新社会人としての生活がスタートするなど人生の節目を迎えるという方も多いのではないでしょうか。皆様の新境地でのご活躍、心よりお祈り申し上げます。

さて、今月号の連載コラムでは、「国税徴収法」について取り上げております。当時、市町村が配布していた「納税袋」とはどのようなものであったのか気になり、国税庁 NETWORK租税資料に掲載されている写真を見たところ、想像していたよりもカラフルな仕様で驚きました。納税告知書の紛失を防ぐために、目立つようなデザインが採用されたのでしょうか。

今月も最後までお付き合いいただきありがとうございました。次回もどうぞよろしくお願いいたします。

財務省主税局総務課 広報係 高木

===================================================

当メールマガジンについてのご意見、ご感想はこちらへお願いします。

mailto:mg_tax@mof.go.jp

=================================

税制メールマガジンのバックナンバーはこちらからご覧いただけます。

https://www.mof.go.jp/tax_policy/publication/mail_magazine/index.htm

=================================

財務省メールマガジンの配信中止・登録内容の変更は、こちらでお願いします。

配信中止

→ https://www.mof.go.jp/e-service/unsubscribe1.htm

登録内容の変更

→ https://www.mof.go.jp/e-service/modify1.htm