【税制メールマガジン第171号】

2024年2月9日

=================================

◆目次

1 はじめに

2 令和6年能登半島地震災害の被災者に係る所得税等の特別措置について

3 税制をめぐる最近の動き

4 令和6年度税制改正(案)の内容紹介 ~法人税(その1)~

5 今月は何税の月?「2月:所得税法の全面改正、法人課税の開始(明治32(1899)年)」

6 編集後記

=================================

1 はじめに

=====================================================

2 令和6年能登半島地震災害の被災者に係る所得税等の特別措置について

=====================================================

3 税制をめぐる最近の動き

(1)租税及び印紙収入、収入額調

令和5年度 11月末の租税及び印紙収入、収入額調を財務省ホームページで公開いたしました。

(2)令和6年分所得税の定額減税の給与収入に係る源泉徴収税額からの控除について

令和6年分所得税の定額減税については、「令和6年度税制改正の大綱」(令和5年12月22日閣議決定)において「源泉徴収義務者が早期に準備に着手できるよう、財務省・国税庁は、法案の国会提出前であっても、制度の詳細についてできる限り早急に公表するとともに、源泉徴収義務者向けのパンフレットの作成等広報活動を開始し、給付金担当を含む関係省庁や地方公共団体ともよく連携しながら、制度の趣旨・内容等について、丁寧な周知広報を行うこと」とされております。

このため、令和6年度税制改正のための税制改正法案が成立した場合の令和6年分所得税の定額減税の給与収入に係る源泉徴収税額からの控除について、政省令に委任される事項等を含めた実施要領の案を、あらかじめ周知・広報致しました。

(3)政府税制調査会 第1回総会開催

====================================================

3 令和6年度税制改正(案)の内容紹介 ~法人税(その1)~

===================================================

4 今月は何税の月「2月:所得税法の全面改正、法人課税の開始(明治32(1899)年)」

5 編集後記

2024年2月9日

=================================

◆目次

1 はじめに

2 令和6年能登半島地震災害の被災者に係る所得税等の特別措置について

3 税制をめぐる最近の動き

4 令和6年度税制改正(案)の内容紹介 ~法人税(その1)~

5 今月は何税の月?「2月:所得税法の全面改正、法人課税の開始(明治32(1899)年)」

6 編集後記

=================================

1 はじめに

寒さの厳しい時期がまだ続いておりますが、皆様、如何お過ごしでしょうか。

第213回通常国会が1月26日に召集され、国会審議が始まりました。2月2日に国会に提出した「所得税法等の一部を改正する法律案」に関して、今回の税制メルマガでは、法人税改正の内容(その1)や、定額減税の給与収入に係る源泉徴収税額からの控除に関する実施要領案、を紹介しております。

併せて、2月2日に閣議決定された「令和6年能登半島地震災害の被災者に係る所得税等の特別措置」についても紹介しておりますので、是非ご覧下さい。

今後、国会において、令和6年度税制改正についての審議が本格化していく見込みです。

また、去る1月25日に政府税制調査会第1回総会が開催され、翁百合委員(日本総合研究所理事長)が互選により会長に選出されました。新任の委員・特別委員も多く任命され、今後、精力的に議論が行われていく予定です。

財務省主税局総務課 企画官 境吉隆

・財務省ホームページ「第213回国会における財務省関連法律 所得税法等の一部を改正する法律案」

=====================================================

2 令和6年能登半島地震災害の被災者に係る所得税等の特別措置について

令和6年1月に発生した能登半島地震による災害では、広範囲において、生活の基礎となるような家財や生計の手段に甚大な被害が生じており、かつ、発災日が1月1日と令和5年分所得税の課税期間に極めて近接していること等の事情を総合的に勘案し、臨時・異例の対応として、令和5年分所得税・令和6年度分個人住民税について、今般の災害による損失に係る特別な措置を講ずることが、2月2日に閣議決定されました。

所得税に関しては、(1)雑損控除の特例として、今般の災害により住宅や家財等の資産について損失が生じたときは、令和5年分の所得において、その損失の金額を雑損控除の適用対象とすることを認める、(2)災害減免法の特例として、今般の災害により住宅や家財について甚大な被害を受けたときは、雑損控除との選択により、令和5年分の所得税について、災害減免法(災害被害者に対する租税の減免、徴収猶予等に関する法律)による軽減免除の適用を受けることを認める、(3)被災事業用資産等の損失の必要経費算入の特例として、今般の災害により事業用資産等について損失が生じたときは、その損失の金額を令和5年分の事業所得等の金額の計算上、必要経費に算入することを認める、こととしております。

なお、上記(1)から(3)までの特例は、確定申告を通じて適用するものとし、申告期限を徒過した場合においても、更正の請求等により特例を適用できることとする予定です。

こうした措置を通じて、被災された皆様の生活再建に向けた資金繰りの円滑化や負担の軽減を図ってまいります。そのために必要な法案の提出に向けて、今後、所要の準備を進めてまいります。

・令和6年能登半島地震災害の被災者に係る所得税等の特別措置(2月2日閣議決定)

=====================================================

3 税制をめぐる最近の動き

| HP掲載日 | 内容 |

| 1月9日 |

令和5年度 11月末租税及び印紙収入、収入額調

|

| 1月19日 |

令和6年分所得税の定額減税の給与収入に係る源泉徴収税額からの控除について

|

| 1月25日 |

政府税制調査会 第1回総会開催

|

(1)租税及び印紙収入、収入額調

令和5年度 11月末の租税及び印紙収入、収入額調を財務省ホームページで公開いたしました。

下記リンクから内容をご覧いただけます。

・令和5年度 11月末租税及び印紙収入、収入額調

(2)令和6年分所得税の定額減税の給与収入に係る源泉徴収税額からの控除について

令和6年分所得税の定額減税については、「令和6年度税制改正の大綱」(令和5年12月22日閣議決定)において「源泉徴収義務者が早期に準備に着手できるよう、財務省・国税庁は、法案の国会提出前であっても、制度の詳細についてできる限り早急に公表するとともに、源泉徴収義務者向けのパンフレットの作成等広報活動を開始し、給付金担当を含む関係省庁や地方公共団体ともよく連携しながら、制度の趣旨・内容等について、丁寧な周知広報を行うこと」とされております。

このため、令和6年度税制改正のための税制改正法案が成立した場合の令和6年分所得税の定額減税の給与収入に係る源泉徴収税額からの控除について、政省令に委任される事項等を含めた実施要領の案を、あらかじめ周知・広報致しました。

下記リンクから内容をご覧いただけます。

・令和6年分所得税の定額減税の給与収入に係る源泉徴収税額からの控除について

・令和6年分所得税の定額減税の給与収入に係る源泉徴収税額からの控除について

なお、この実施要領の案は所得税(国税)の源泉徴収義務者の方向けの資料となっています。源泉徴収義務者の方向けの本案についてのご質問は、給与支払事務所等の所在地の所轄税務署(源泉担当)宛てにご連絡ください。

個人住民税(地方税)の定額減税についてのご質問は、お住まいの市区町村又は総務省自治税務局市町村税課にお問い合わせください。

令和6年分所得税の定額減税については、減税を受けられる納税者の方向けのものも含め、今後、概要資料等を順次公表いたします。また、市区町村が所得税及び個人住民税の定額減税の実施と併せ行う各種の給付措置については、今後、内閣官房より情報提供される予定であるほか、お住まいの市区町村より対象者へのご案内がなされる予定です。

個人住民税(地方税)の定額減税についてのご質問は、お住まいの市区町村又は総務省自治税務局市町村税課にお問い合わせください。

令和6年分所得税の定額減税については、減税を受けられる納税者の方向けのものも含め、今後、概要資料等を順次公表いたします。また、市区町村が所得税及び個人住民税の定額減税の実施と併せ行う各種の給付措置については、今後、内閣官房より情報提供される予定であるほか、お住まいの市区町村より対象者へのご案内がなされる予定です。

(3)政府税制調査会 第1回総会開催

政府税制調査会第1回総会が内閣総理大臣官邸において開催され、委員の互選により、翁百合委員が会長に選出されました。

総会内において、岸田内閣総理大臣から、「デフレからの完全脱却と経済の新たなステージへの移行を実現するとの基本的考え方の下、経済成長と財政健全化の両立を図るとともに、少子高齢化、グローバル化、デジタル化等の経済社会の構造変化に対応したこれからの税制のあり方について審議を求める。」との諮問がなされました。

下記リンクから当日の会議資料をご覧いただけます。

・税制調査会 会議資料

・税制調査会(内閣府HPへリンク)

・税制調査会 会議資料

====================================================

3 令和6年度税制改正(案)の内容紹介 ~法人税(その1)~

令和6年度税制改正では、法人税について、構造的な賃上げの実現、生産性向上・供給力強化に向けた国内投資の促進、地域・中小企業の活性化等の幅広い分野において、重要な改正が行われる予定です。

このため、2回にわたり改正内容をご紹介することとし、今回の税制メルマガでは、(1)賃上げ促進税制の強化、(2)第三者保有の暗号資産の期末時価評価課税の見直し、(3)交際費から除外される飲食費にかかる見直し、の3点について、主な内容を紹介します。

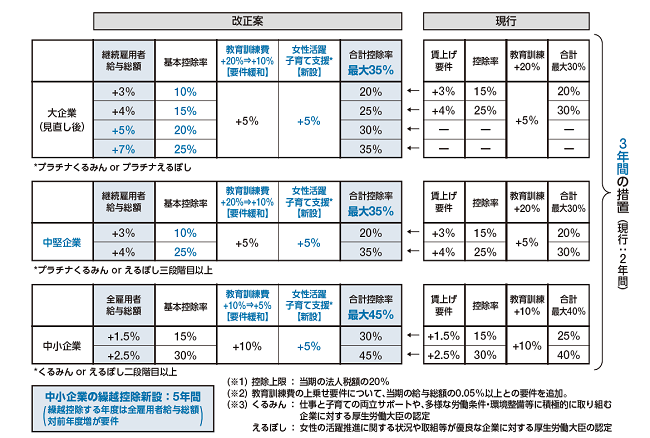

(1)賃上げ促進税制の強化

物価高に負けない構造的・持続的な賃上げの動きをより多くの国民に広げ、効果を深めるため、賃上げ要件等について以下の見直しを行います。

大企業については、物価高に負けない賃上げの牽引役であり、より高い賃上げへのインセンティブを強化するため、現在の3%の賃上げ率の要件は維持しつつ、段階的に7%までの、さらに高い賃上げ率の要件を創設します。

また、従来の大企業のうち従業員数が2,000人以下の企業を対象とする「中堅企業」枠を新たに創設し、地域の良質な雇用を支える中堅企業にも賃上げしやすい環境を整備するため、3%・4%の賃上げ要件を設定します。

中小企業については、賃上げの裾野を一層広げるため、赤字の中小企業にも賃上げインセンティブとなるよう、5年間の繰越控除措置を創設するとともに、賃上げ率の要件(1.5%、2.5%)及び控除率は現行を維持します。

これらに加え、人材投資や働きやすい職場づくりへのインセンティブを付与するため、教育訓練費を増やす企業への上乗せ措置の要件を緩和するとともに、子育てとの両立支援や女性活躍支援に積極的な企業への上乗せ措置を創設します。

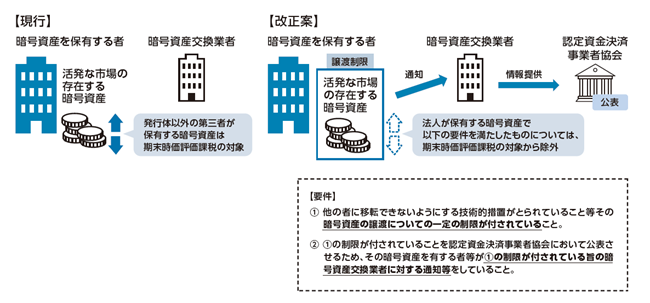

(2)第三者保有の暗号資産の期末時価評価課税の見直し

法人が有する暗号資産のうち、活発な市場が存在するものについては、期末に時価評価することとされ、評価損益は課税対象とされています。

このうち、自己が発行した暗号資産で一定のものについては、期末時価評価課税の対象外とされていますが、今般、発行者以外の第三者が継続保有する暗号資産についても、一定の要件の下、期末時価評価課税を不要とします。

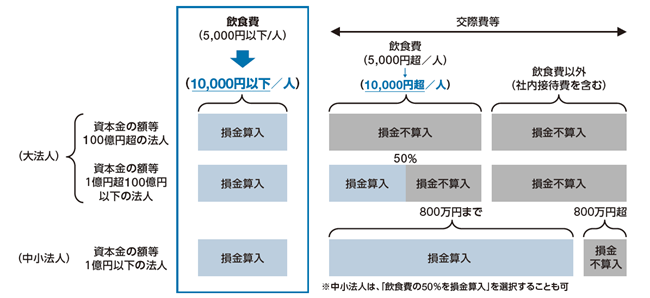

(3)交際費から除外される飲食費にかかる見直し

交際費等は損金不算入とされていますが、平成18年度税制改正により、会議費相当とされる1人5,000円以下の飲食費は交際費等の範囲から除外され、全額損金算入されています。この5,000円以下とされている飲食費の金額基準について、会議費の実態等を踏まえ、10,000円以下まで引き上げます。

このほか、接待飲食費に係る損金算入の特例及び中小法人に係る損金算入の特例の適用期限を3年延長します。

===================================================

4 今月は何税の月「2月:所得税法の全面改正、法人課税の開始(明治32(1899)年)」

今回の歴史コラムでは、明治32(1899)年2月に行われた所得税法の全面改正、その中でも特に、法人課税の開始について、取り上げたいと思います。

当時は日清戦争を経て、財政規模が拡大した時期にあたります。租税収入については戦前の明治26(1893)年は7,200万円であったのに対して、戦後の明治35(1902)年は1億6,500万円となり、10年間に約2.3倍になりました。この頃の基幹税は、地租と酒税。明治20(1887)年に所得税法が創設されましたが、まだ税収額は少なく、また法人の所得は所得税の課税の対象外でした。

このため、明治32(1899)年2月に行われた所得税法の全面改正によって、法人の所得にも所得税が課税されるようになりました。本改正によって、所得税法の中に三種類の所得が分類され、第一種所得として法人の所得、第二種所得として利子等(公債、社債及び預金の利子等)、第三種所得として個人の所得、と区分されました。この区分は、所得税と法人税に分離される昭和15(1940)年の改正まで続きます。

以上のように課税されるようになった法人所得ですが、財源として必要だったというだけでなく、法人企業の発展に応じた対応だったという指摘がございます。主税局長(昭和15~19年)を経験した松隈秀雄氏は、回顧録のなかで、「わが国の所得税は最初は個人課税だけで、法人課税がなかったのですね。当時、法人企業というものは微々たるもので、課税の対象にする必要がなかったというわけだと思うのです。その後だんだん法人企業が発展してきたから、個人に課税するだけでは不公平だ、やはり法人にも課税すべきである。」と述べられております(出典:昭和税制の回顧と展望(上))。

所得税法全面改正と同じタイミングで議会を通過し、明治32(1899)年3月に公布されたのが商法(明治32年法律48号)になります。平成17(2005)年に会社法が成立するまで、商法のなかに会社に関する一般規定が定められていました。明治初期から日本における会社法制の形成に様々な検討・審議がなされましたが、その大枠が固まったのも明治32年になります。

さらに、この時期は、株式会社が日本経済のなかに広く普及していく時期にも重なる、という指摘もございます。九州産業大学・草野真樹 准教授の研究では、明治期の福岡の新聞に公告された商業登記公告を分析し、1896~1900年に第一次会社設立ブームが福岡で起きるとともに、その後、商業(魚市場、肥料・貸金会社、劇場、倉庫業)、工業(電力、醸造業、精米・製粉業)、運輸業(鉄道、陸上輸送)等の幅広い業種で会社が設立されていったことが示されております。

渋沢栄一が明治2(1869)年に駿府藩で商法会所を設立してから30年後。このような時代背景の中で、法人への課税が行われるようになったのです。

・税務大学校租税史料室 令和5年度特別展示「明治~昭和戦前期の法人所得と税務行政」

・大蔵省史「日清戦後経営と財務行政 第5節 租税の増徴と徴税制度の整備」

・所得税の導入と成長(国税庁)

・法人に対する昭和初期の課税制度(国税庁)

・わが国における会社法制の形成(小橋一郎、JETROアジア経済研究所)

・明治中後期における株式会社の設立動向 - 福岡県を対象として - (草野真樹)

・明治32年の所得税法改正の立法的沿革(税務大学校論叢28号)

===================================================5 編集後記

新年を迎え、あっという間に1か月が経過しました。皆様いかがお過ごしでしょうか。先日テレビを見ていたら、「今年の花粉のピークは例年より早い2月中旬か…」という報道を目にしました。いまや、日本人の2人に1人が花粉症の症状を訴えていると言われておりますが、私もそのうちの1人のため、早めの対策に取り掛かろうと思います。

さて、主税局総務課広報係では、国民の皆様に財政の現状や税の意義・役割等をお伝えするため、様々な形の広報活動を積極的に行っております。その一環として、皆様の職場や中学・高校の授業等に職員が訪問し、税に関する講座を行っております。昨年の漢字に「税」が選ばれるなど、税に関する関心が高まる中、ぜひご活用いただければ幸いです。訪問講座は、財務省HPよりお申込みいただけます。

今月のメルマガでは、令和6年度税制改正(案)の中から、「法人税」について紹介しております。また、連載コラムでは法人課税の歴史について取り上げておりますので、現在の法人税の実態と歴史との2つの視点からお楽しみいただけると思います。

今月も最後までお付き合いいただきありがとうございました。次回もどうぞよろしくお願いいたします。

財務省主税局総務課 広報係 高木

・財務省HP「訪問講座のご案内」

===================================================

当メールマガジンについてのご意見、ご感想はこちらへお願いします。

mailto:mg_tax@mof.go.jp

=================================

税制メールマガジンのバックナンバーはこちらからご覧いただけます。

https://www.mof.go.jp/tax_policy/publication/mail_magazine/index.htm

=================================

財務省メールマガジンの配信中止・登録内容の変更は、こちらでお願いします。

配信中止

→ https://www.mof.go.jp/e-service/unsubscribe1.htm

登録内容の変更

→ https://www.mof.go.jp/e-service/modify1.htm