![]()

Q&A ~身近な税について調べる~

Q 事業を引き継ぐのですが、事業承継税制について教えてください。

A 回答

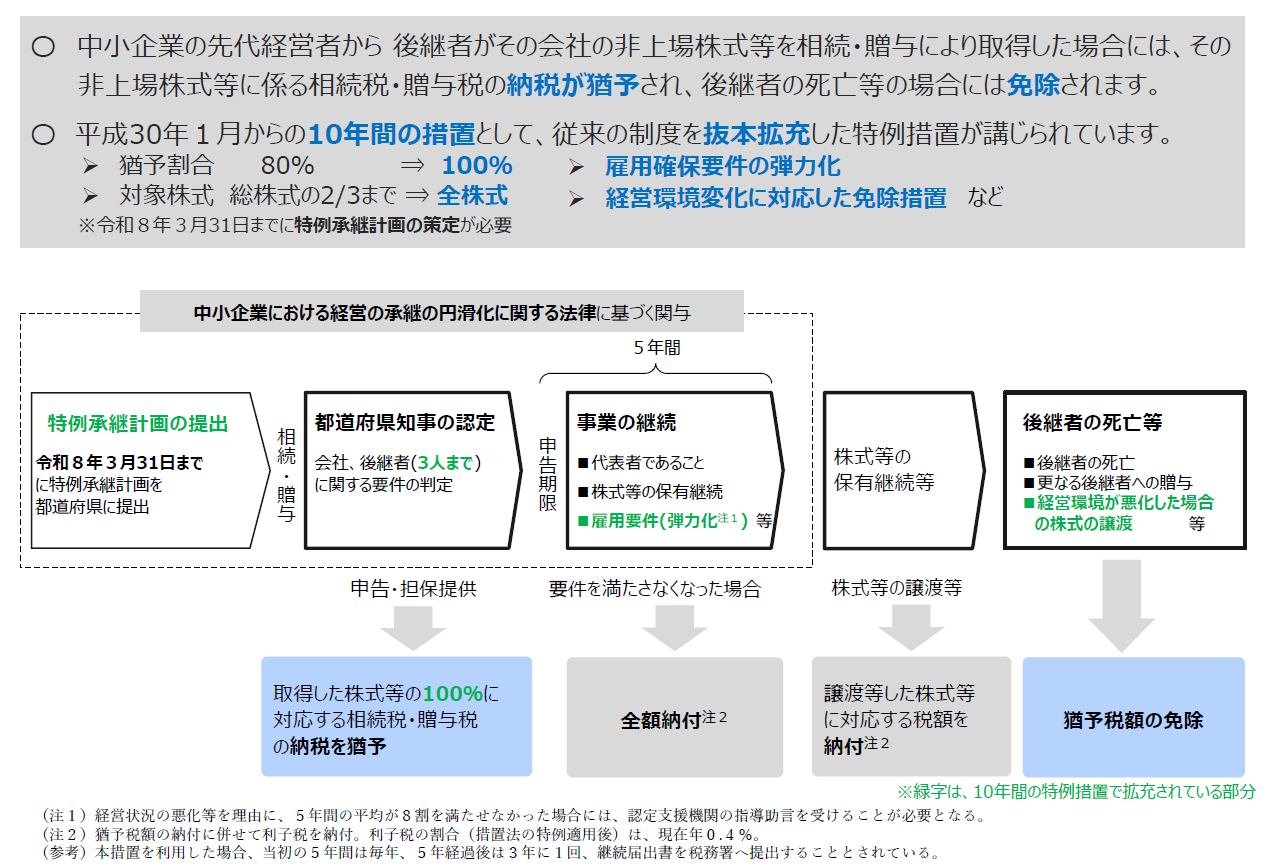

事業を引き継ぐ後継者が、先代の経営者から、相続や贈与により、上場していない会社の株式を受け取り、その会社を経営していく場合には、一定の条件を満たせば、その株式にかかる相続税・贈与税を納めることを先延ばしすることができます(「猶予」といいます)。このしくみを「事業承継税制」と言います。

なお、この猶予を受けた後継者が亡くなった場合や、一定期間が経過した後に、更なる後継者への贈与により事業を引き継いだ場合には、この猶予されていた相続税又は贈与税について、納めなくとも良くなります(「免除」といいます)。

平成30年1月から10年間の特例措置として、令和9年9月末までに特例承継計画の提出がなされた事業承継については、猶予割合等が拡充されています。詳しくは、所轄の税務署や申請の窓口である都道府県へお問い合わせください。