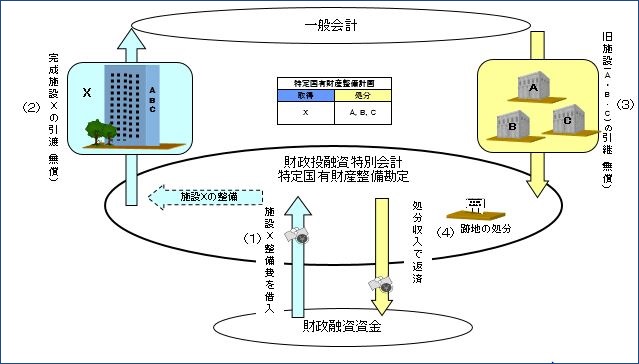

○ 特定国有財産整備計画及び特定国有財産整備勘定の概要

特定国有財産整備計画とは、庁舎等の集約立体化などを行う場合に、新施設の整備費を、新施設整備後、これに伴い不用となった旧施設跡地等の処分収入で賄う、いわゆるスクラップ・アンド・ビルドの考え方に基づき、財務大臣が財産の取得と処分を定める計画(国の庁舎等の使用調整等に関する特別措置法第5条)のことをいいます。

特定国有財産整備勘定は、整備費を税財源でなく借入金で賄い、施設完成後、この事業の実施に伴い不用となった財産の処分により借入金を分割償還する仕組みとなっています。

なお、特定国有財産整備特別会計が特別会計改革の一環により、平成21年度末をもって廃止されたことに伴い、平成21年度までに策定されていた事業で未完了のものについては、当該事業が完了するまでの間、経過的に設置された財政投融資特別会計特定国有財産整備勘定において経理を行っています。

特定国有財産整備勘定は、整備費を税財源でなく借入金で賄い、施設完成後、この事業の実施に伴い不用となった財産の処分により借入金を分割償還する仕組みとなっています。

なお、特定国有財産整備特別会計が特別会計改革の一環により、平成21年度末をもって廃止されたことに伴い、平成21年度までに策定されていた事業で未完了のものについては、当該事業が完了するまでの間、経過的に設置された財政投融資特別会計特定国有財産整備勘定において経理を行っています。