【答】

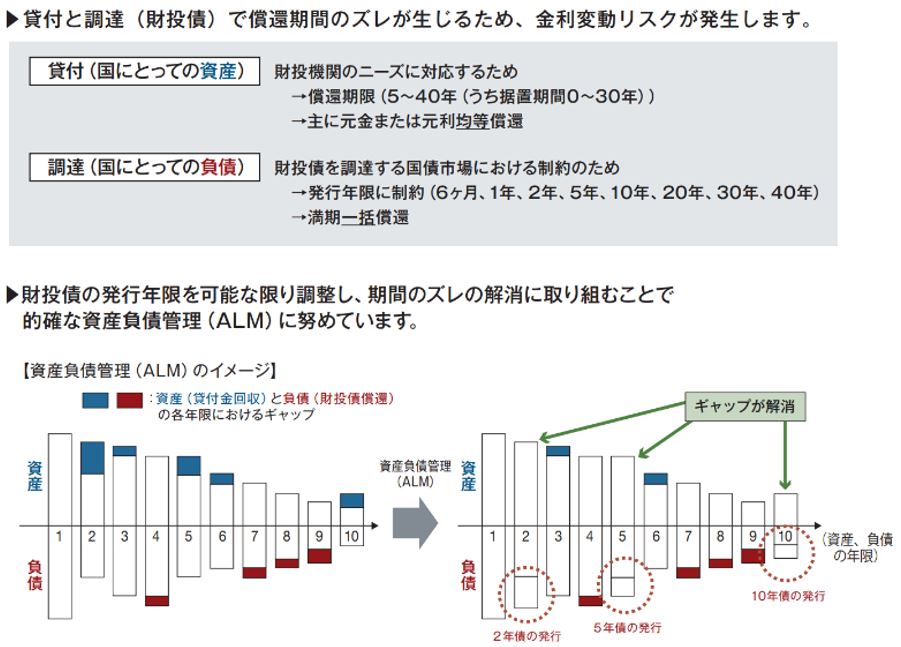

財政融資資金(財政融資の原資)においては、資金の貸付と調達(財投債など)の間の期間のミスマッチに起因する金利変動リスクが存在しています。このリスクを低減させるため、貸付金などの資産と、財投債などの負債のキャッシュフローから生じるギャップの解消に取り組んでいます。

【答】

財政融資資金(財政融資の原資)においては、資金の貸付と調達(財投債など)の間の期間のミスマッチに起因する金利変動リスクが存在しています。このリスクを低減させるため、貸付金などの資産と、財投債などの負債のキャッシュフローから生じるギャップの解消に取り組んでいます。