21世紀の我が国経済の持続的成長を

可能とするための金融面の諸課題について

~企業金融を中心とした現状分析と検討~

21世紀の資金の流れの構造変革に関する研究会

平成12年6月

はじめに ~中間論点整理に基づく問題意識と全体構成~ | ||||||||||

I | .家計の資産選択に関する分析

| |||||||||

II | .企業金融を巡る現状分析

| |||||||||

III | .企業の成長段階、資金ニーズ等に応じた円滑なファイナンスのための課題 | |||||||||

| 1 | .はじめに | |||||||||

| 2 | .未公開企業に対するファイナンスの課題 | |||||||||

| (1) | 課題の所在と構成 | |||||||||

| (2) | 期待成長率が小さく資金調達の拡大を求めていない未公開企業に対するファイナンスの論点 | |||||||||

| [ | 調査4:国民金融公庫総研中小企業アンケート調査における追加ヒアリング等] | |||||||||

| (3) | 期待成長力が大きく資金調達需要の強い未公開企業に対するファイナンスの論点 | |||||||||

| [ | 調査5:市場関係者の指摘する未公開企業への投資環境整備のための具体的な課題] | |||||||||

| 3 | .公開企業に対する円滑なファイナンスの課題 | |||||||||

| (1) | 基本的な問題認識 | |||||||||

| (2) | 成長期の公開企業に対するファイナンスの論点 | |||||||||

| [ | 調査6:財政金融研究所大村特別研究官アンケート調査にみる資本市場のインフラ整備の課題] | |||||||||

| (3) | 成熟企業における新たな金融手法の活用に関する論点 | |||||||||

| M&A等の推移と現状 | ||||||||||

| [ | 調査7:我が国のM&Aの推移と近年の特徴] | |||||||||

| [ | 調査8:成熟企業のM&A等の実態分析(上場企業の動向に関する東京証券取引所との共同分析)] | |||||||||

| 今後のM&A等を通じた経営資源再構築の一般化に向けた課題 | ||||||||||

| 公開企業のガバナンスに関する諸問題 | ||||||||||

| [ | 調査9:近年の株主総会運営上の諸問題] | |||||||||

IV | .おわりに | |||||||||

21世紀の我が国経済の持続的成長を可能とするための

金融面の諸課題について

~企業金融を中心とした現状分析と検討~

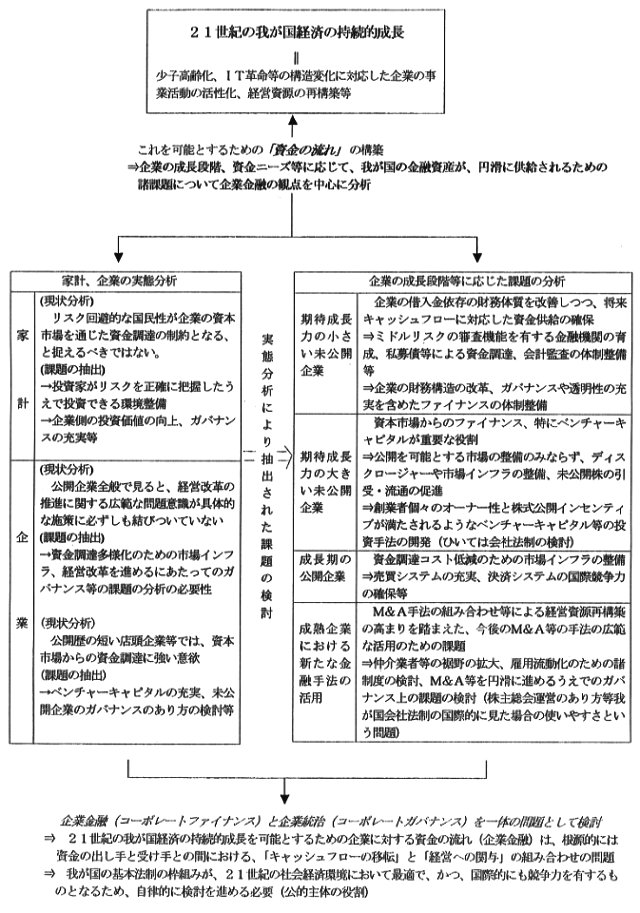

はじめに~中間論点整理に基づく問題意識と全体構成~

| (1) | 基本的問題意識 21世紀の我が国経済が持続的成長を達成するためには、ベンチャー企業に代表される将来の成長力のある企業が積極的に新規投資を行い、成熟企業が経営資源の再構築を進める等、我が国企業が成長段階毎に事業活動の活性化、収益性の向上等を図っていくことが求められる。 このためには、我が国の金融資産が、企業に対し、その成長段階や事業内容等により異なる資金ニーズやリスクに応じて円滑に供給される必要がある。 この21世紀の我が国経済の持続的成長を可能とするための「資金の流れ」の構築について、特に企業金融の側面から現状を分析し、検討課題を明らかにする。 |

(2) | 全体構成 | |||||||||

| 承前(現状分析) ~報告書I「家計の資産選択に関する分析」及びII「企業金融を巡る現状分析」~ 金融システム改革法の施行等の累次の制度改正により、我が国の金融システムは、制度的には相当程度整備されたと認識されている。さらに、金融取引を幅広く対象とした横断的法制(いわゆる「日本版金融サービス法」)の整備が行われている。 | ||||||||||

| イ | )家計に関する現状分析の視点 「日本人には、有価証券等の元本保証性のない金融商品への投資リスクを回避する国民性があるのではないか。そして、そのため、家計が直接・間接に株式・債券等に投資し、企業(特に事業のリスクの高いベンチャー企業)に対し資本市場を通じ資金供給を行うという資金の流れに制約が存在するのではないか」との指摘がある。こうした国民性に関する議論をどう考え、我が国家計の有価証券投資による資本市場を通じた企業への資金供給という「資金の流れ」の現状についてどのように認識すべきか、将来の課題は何か。 | |||||||||

| ロ | )企業に関する現状分析の視点 「我が国の企業金融は、実態においては、まだまだ過度のメインバンク依存型から脱却できていない。未公開企業に対する『貸し渋り』やベンチャーキャピタルの不足はその現れであるが、企業の側にも金融機関融資への期待が相変わらず強い。また、公開企業においても、株式の持合い解消やM&A等の進展が見られるが、それらも、現下の危機対策としての短期的・表層的な現象にとどまるのではないか」との指摘があるが、我が国の公開企業・未公開企業は、企業金融の現状についてどのように認識しているのか、将来の課題は何か。 | |||||||||

21世紀の我が国経済の持続的成長を可能とするための企業金融の検討 ~報告書III「企業の成長段階、資金ニーズ等に応じた円滑なファイナンスのための課題」~ | ||||||||||

イ | )21世紀の我が国経済社会においては、少子高齢化、高度情報化等の様々な環境変化により構造変革が進展するものと考えられる。こうした中で、経済活動を支える我が国企業も、経済社会の構造変革に対応し、その事業活動・経営形態等の全般にわたり、多様な見直しを進めていくものと考えられる。 こうした企業の構造変革に対応した新規事業への進出や経営資源の見直し等が円滑に進展し、事業活動の活性化等を通じて経済の持続的成長を可能とするよう、我が国家計の金融資産が企業毎に異なる資金ニーズやリスクに応じて円滑に供給される必要がある。したがって、経済社会の構造変革の下で、我が国の家計から企業に向けての「資金の流れ」の検討は、企業のニーズ等に対応してきめ細かく行われる必要があるものと考えられる。 したがって、本報告書のI・IIの現状分析から抽出された諸課題については、構造変化に対応する企業の側を中心的視点として、以下に示すとおり、企業毎に異なる資金ニーズやリスクに応じて分析・検討を行う。 第一に、企業の成長段階、株式の公開・非公開等に応じて、企業金融の課題は異なり、各々のグループ毎に検討課題を分析する必要がある。 第二に、企業の期待成長力に応じて、企業金融の課題は異なり、各々のグループ毎に検討課題を分析することが適当である。 | |||||||||

ロ | )このため、「企業の成長段階、資金ニーズ等に応じた円滑なファイナンスのための課題」については、

| |||||||||

| の4つの区分で検討を行うこととする。 | ||||||||||

ハ | )本報告書の諸課題の検討は、上記の4つの企業区分毎に行われるが、本報告書は、21世紀の我が国経済の持続的成長を維持するため、企業に対する「資金の流れ」がいかにあるべきかを基本的問題意識としている。 この企業に対する「資金の流れ」は、根源的には、資金の出し手と受け手との間において、透明で公正な枠組みの下で、どのように、「キャッシュフローに対する請求権」と「資金の受け手の行動に関与する権利」を組み合わせて構築していくかという点に帰着していくものと考えられる。 したがって、本報告書においては、全体を通じ、以下の視点をもって「資金の流れ」の基礎的研究を行うこととする。 | |||||||||

| i) | 第一の視点:既存の手法の枠にとらわれない「キャッシュフローに対する請求権」と「資金の受け手の行動に関与する権利」の組み合わせに対する問題意識 企業の成長段階や事業内容により、そのリスクが多様化するとともに、機関投資家等の資産運用手法も高度化する中で、単純に「金融機関の融資中心の金融システムから、金融機関の融資と株式・債券による資金調達が両立したシステムへ」といった既存の金融手法を比較するのみでは有効な分析は困難となりつつある。すなわち、発達しつつある投資信託やABS等の「市場型間接金融」を含めた分析が求められるとともに、ベンチャーキャピタル等については単に出資を行うだけでなく人的資源・経営ノウハウ等の貢献を含めた金融手法としてこれを検討していく必要がある。 したがって、本報告書では、既存の枠組みにとどまらず、「キャッシュフローに対する請求権」と「資金の受け手の行動に関与する権利」の組み合わせの在り方として、各々の金融手法に更なる課題はないのか、という問題意識を持って検討を行うこととする。例えば、期待成長力の大きい未公開企業のリスクに対応した資金供給にあたっては、多数の者がリスク資産・リスク負担を分散する資本市場を通じたファイナンスが有効であるが、さらに、そのファイナンスの手法についても、「普通株」といった「キャッシュフローに対する請求権」と「資金の受け手の行動に関与する権利」の既存の組み合わせの枠にとらわれず、何が資金の出し手と受け手にとって最適であるかという根源的な観点も含めて検討していくこととしたい。 | |||||||||

| ii) | 第二の視点:ファイナンスと一体としてのコーポレートガバナンスのあり方 ファイナンスは、単に相手方にキャッシュを供給するだけでなく、相手方の行動にどう関与していくかという問題を含んでいる。企業の成長段階、資金ニーズ毎にきめ細かく企業金融のあり方を検討すると、各々の企業毎に資金調達者とのコーポレートガバナンス上の関係をどう考えるかという視点は多岐にわたる。例えば、ベンチャーキャピタルにあっては、ベンチャー企業のオーナー性にかんがみ、どのような支配権の分配が適切なのか、また、成熟企業の経営資源再構築のための金融手法の活用にあたり、コーポレートガバナンス上の枠組みが制約になることはないか、といった点である。 第一の視点に基づき、「キャッシュフローに対する請求権」と「資金の受け手の行動に関与する権利」の最適な組み合わせを構築する観点から、企業金融を検討することは、コーポレートガバナンスのあり方も視野に入れることとなる。 | |||||||||

| iii) | 第三の視点:公的な主体に期待される役割 i)、ii)の視点を含め、我が国経済の持続的発展を可能とするための金融面の課題を検討するにあたり、公的主体に何が期待されているかを視点として持ち続けることが適当である。 | |||||||||

(注1 | )本研究会の中心課題である「資金の流れ」は、企業金融の局面においては、キャッシュフローの提供と、資金の受け手の行動への関与(control right)の「組み合わせ」として検討される必要があり、本報告書において、企業に対する「ファイナンス」を検討すると称する場合においても、キャッシュフローの提供と資金の受け手の行動への関与を検討範囲としている。 |

(注2 | )本報告書は、「元本が保証されていない資産への投下資金」たるリスクマネー(リスクキャピタル)の側から検討を行っているものではなく、企業の側から、成長段階や事業内容に応じたファイナンスが円滑に行われるための現状分析と課題の検討を行っている。すなわち、本報告書の「I.家計の資産選択に関する分析」における、「日本人には、有価証券等の元本保証性のない金融商品への投資を回避する国民性がある」との指摘に対する検討は、それが企業に対する資本市場を通じた資金供給という「資金の流れ」の制約条件であるかどうかという観点からこれを行っている。 |

(注3 | )本報告書では、我が国企業に対するファイナンスの課題の分析を中心課題としていることから、企業の成長段階、事業内容等に基づく「企業から支払われるリターンの不確実性」として、「リスク」をしばしばメルクマールとして用いる。資金の出し手(家計)の側から見た場合には、平成11年度経済白書の「リスク資産」の考え方に見られるように、元本保証性の有無(為替リスクを含む)が「リスク」のメルクマールとなるが、以下における「リスク」とは、企業の成長段階、事業内容等に基づく「企業から支払われるリターンの不確実性」をメルクマールとしている。 |