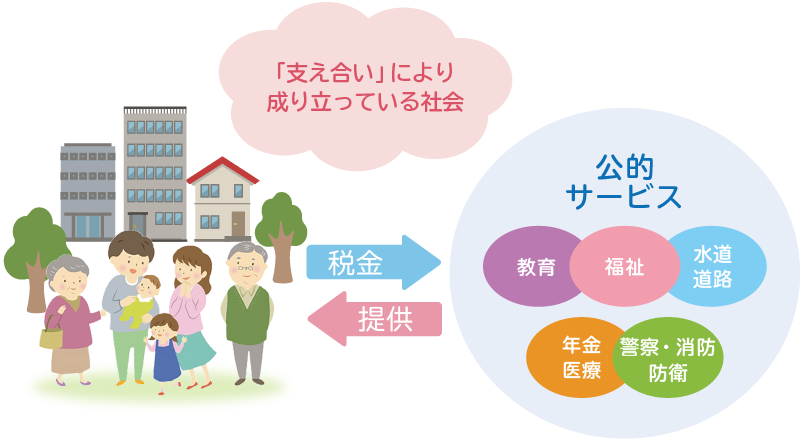

(1)「税」は社会の会費

年金、医療などの社会保障・福祉や、水道、道路などの社会資本整備、教育や警察、消防、防衛といった公的サービスは、私たちの豊かな暮らしには欠かせないものですが、その提供には多額の費用がかかります。

こうした「公的サービス」は、例えば、警察や防衛のように、特定の人だけのために提供することが困難なものや、社会保障や教育など、費用負担が可能な人への提供のみでは社会的に不適当なものであり、一般に、市場の民間サービスのみに依存すると、必要な量・水準のサービスが提供されません。

このため、こうしたサービスの費用を賄うためには、皆さんから納めて頂く税を財源とすることで、公的に実施することが求められます。

このように、みんなが互いに支え合い、共によりよい社会を作っていくため、公的サービスの費用を広く公平に分かち合うことが必要です。まさに、税は「社会の会費」であると言えます。

(2)「税」の役割

財源調達機能

税は、前述のような「公的サービス」の財源を調達する最も基本的な手段であり、税制の最も直接的かつ重要な役割です。

所得再分配機能

所得税や相続税には、経済力のある人により大きな負担を求める累進性があり、社会保障給付等の歳出とあいまって、所得や資産の再分配を図る役割を果たしています。

経済安定化機能

税は、好況期には税収増を通じて総需要を抑制する方向に作用し、不況期には逆に税収減を通じて総需要を刺激する方向に作用することで、自動的に景気変動を小さくし経済を安定化する役割を果たしています。

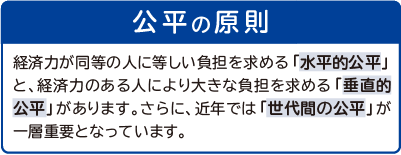

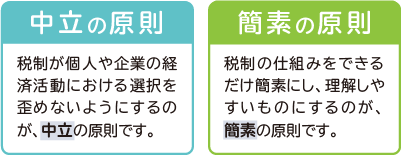

(3)「税」の三原則

一言で「公平」といっても、様々な指標があり、人それぞれの置かれている環境により捉え方は変わります。こうした点に配慮するとともに、経済社会の構造変化に対応した税制を築いていく必要があります。