利子所得の課税の概要

(注)①同族会社が発行した社債の利子でその株主である役員等が支払を受けるもの、②同族会社が発行した社債の利子でその役員等が関係法人を同族会社との間に介在させて支払を受けるものは、総合課税の対象となる。

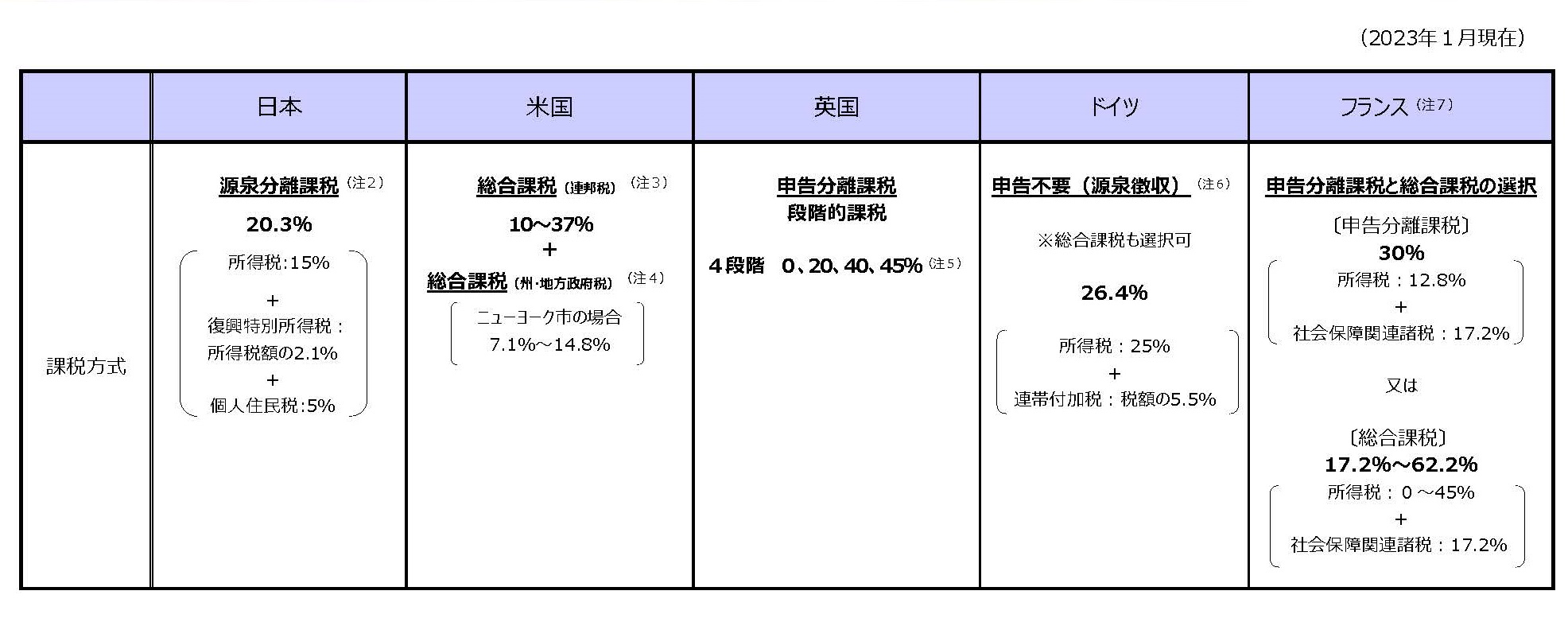

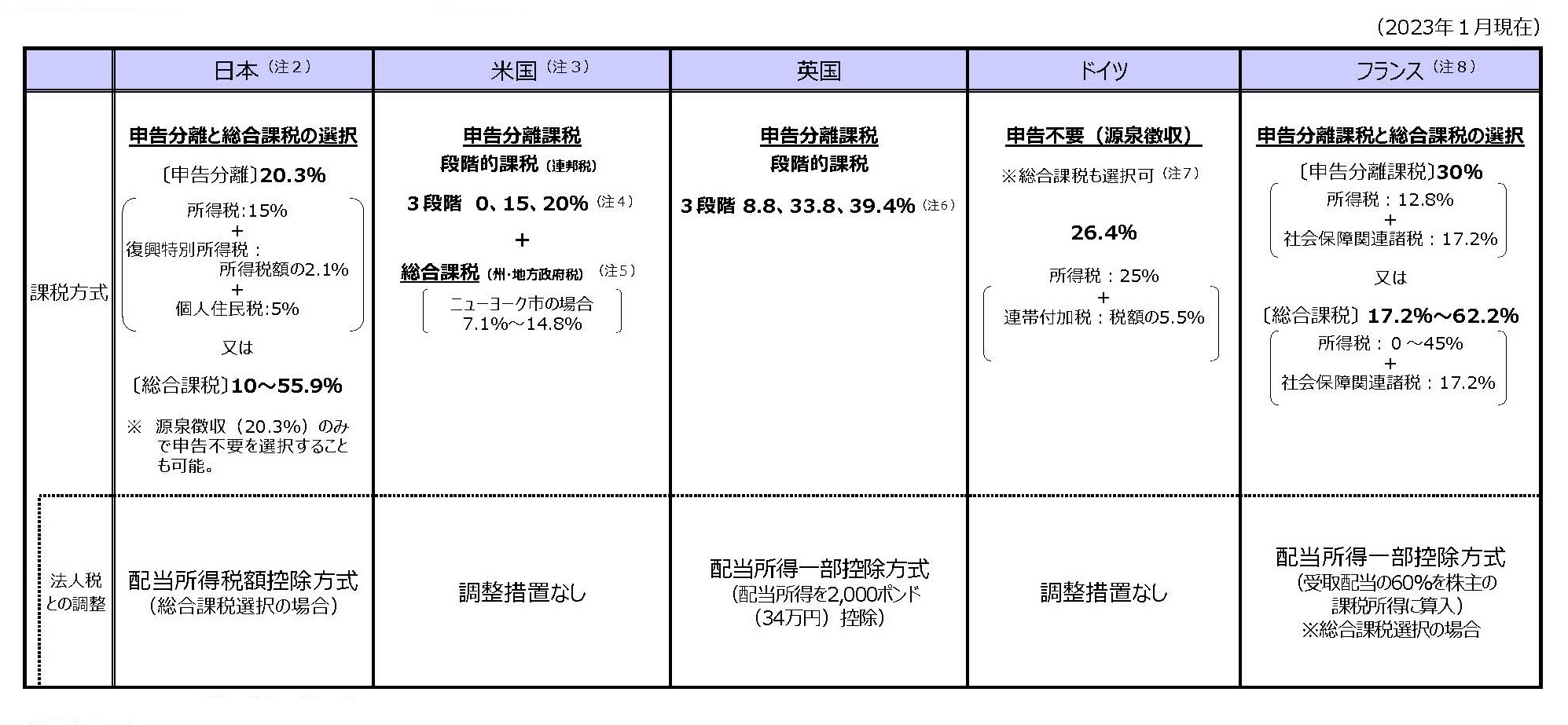

主要国における利子課税の概要

(注1)税率は小数点第二位を四捨五入している。

(注2)特定公社債等の利子については、20%(所得税15%、住民税5%)の税率による申告分離課税の対象となる。源泉徴収されたものについては、申告不要を選択できる。 また、同族会社が発行した社債の利子でその同族会社の株主である役員等が支払いを受けるもの、及びその同族会社の役員等が関係法人を同族会社との間に介在させて支払いを受けるものは 、総合課税の対象となる。

(注3)閾値(単身者:20万ドル(2,840万円)、夫婦合算:25万ドル(3,550万円))を超える総所得がある場合、その超過分に対して、純投資所得(利子、配当、短期・長期キャピタルゲイン等)の範囲内で、追加で3.8 %の税が課される。

(注4)州・地方政府税については、税率等は各々異なる。

(注5)給与所得等、利子所得、配当所得の順に所得を積み上げて、それぞれの所得毎に適用税率が決定される。

(注6)申告不要適用時よりも納税者にとって有利になる 場合には、申告により総合課税の適用が可能。ただし、申告を行った結果、総合課税を選択した方が納税者にとってかえって不利になる場合には、税務当局において資本所得は申告されなかったものとして取り扱われ、26.375%の源泉徴収税のみが課税される(申告不要と同様の扱い )。

(注7)2012年1月から財政赤字が解消するまでの時限措置として、課税所得に一定の控除等を足し戻す等の調整を加えた額が閾値(単身者:25万ユーロ(3,625万円)、夫婦:50万ユーロ(7,250万円))を超える場合、その超過分に対して、追加で3~4%の税が課される。

(備考)邦貨換算レートは、1ドル=142円、1ユーロ=145円(基準外国為替相場及び裁定外国為替相場:令和5年(2023年)1月中適用)。なお、端数は四捨五入している。

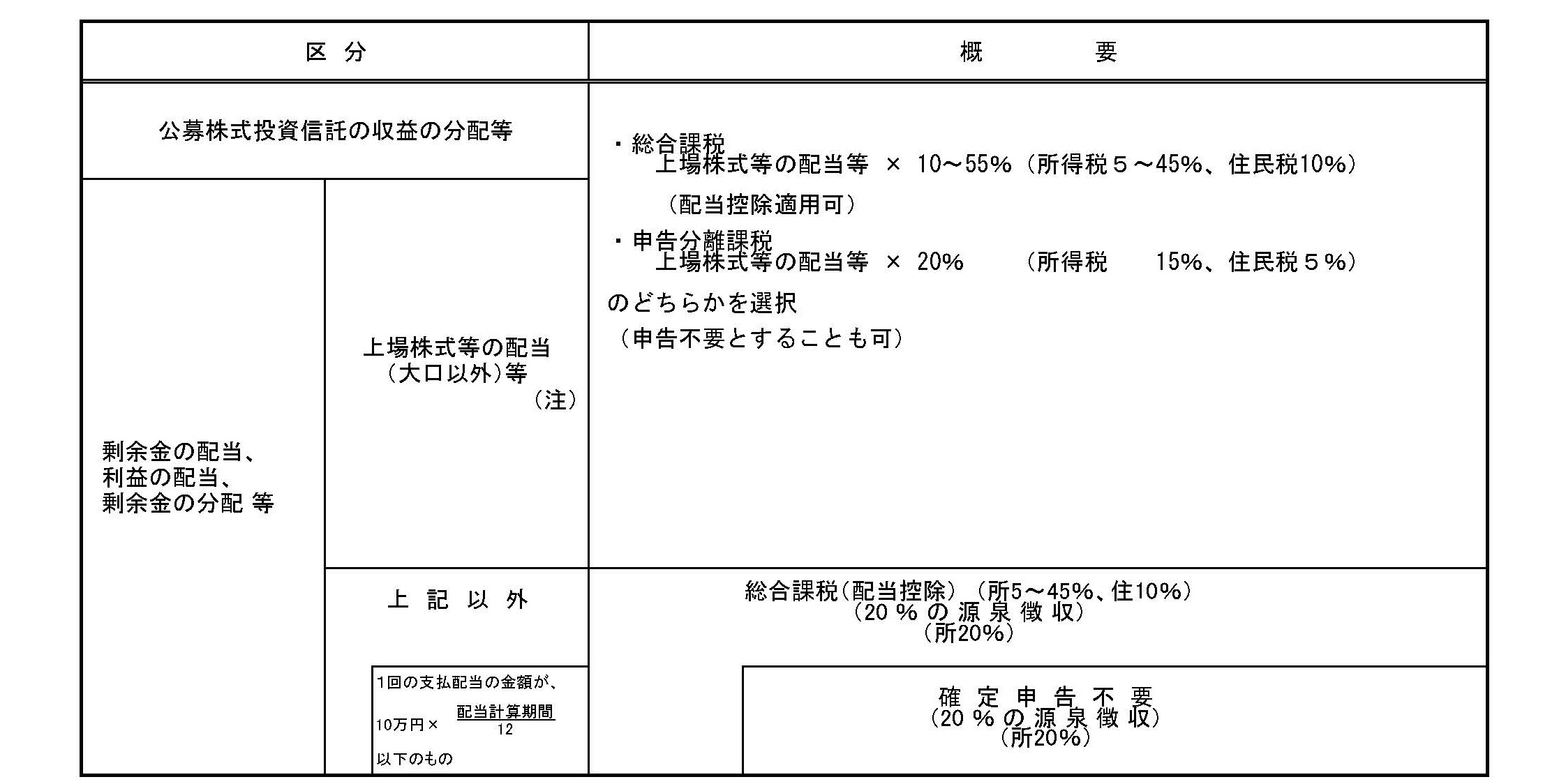

配当課税の概要

(注1)上場株式等の配当等のうち、大口株主(株式等の保有割合が発行済株式又は出資の総数又は総額の3%以上である者)が支払を受ける配当等は、 20%源泉徴収(所得税)の上、原則として総合課税の対象。また、令和5年10月1日以後に上場株式等の配当等の支払を受ける者で、その者を判定の基礎となる株主として選定した場合に同族会社に該当することとなる法人と合算して発行済株式又は出資の総数又は総額の3%以上であるものについても同様となる。

(注2)この他、平成25年(2013年)1月から令和19年(2037年)12月までの時限措置として、所得税額に対して2.1%の復興特別所得税が課される。

主要国における配当課税の概要

(注1)税率は小数点第二位を四捨五入している。

(注2)上場株式等の配当(大口株主が支払を受けるもの以外)についてのものである。

(注3)適格配当(配当落ち日の前後60日の計121日間に60日を超えて保有する株式について、内国法人又は適格外国法人から受領した配当)についてのものである。

(注4)給与所得等、配当所得及び長期キャピタルゲインの順に所得を積み上げて、それぞれの所得ごとに適用税率が決定される。また、閾値(単身者:20 万ドル(2,840 万円)、夫婦合算:25 万ドル(3,550 万円))を超える総所得がある場合、その超過分に対して、純投資所得(利子、配当、短期・長期キャピタルゲイン等)の範囲内で、追加で 3.8 %の税が課される。

(注5)州・地方政府税については、税率等は各々異なる。

(注6)給与所得等、利子所得、配当所得の順に所得を積み上げて、それぞれの所得ごとに適用税率が決定される。

(注7)申告不要適用時よりも納税者にとって有利になる場合には、申告により総合課税の適用が可能。ただし、申告を行った結果、総合課税を選択した方が納税者にとってかえって不利になる場合には、税務当局において資本所得は申告されなかったものとして取り扱われ、 26.375 %の源泉徴収税のみが課税される(申告不要と同様の扱い)。

(注8)2012年1月から財政赤字が解消するまでの時限措置として、課税所得に一定の控除等を足し戻す等の調整を加えた額が閾値(単身者:25万ユーロ(3,625万円)、夫婦:50万ユーロ(7,250万円))を超える場合、その超過分に対して、追加で3~4%の税が課される 。

(備考)邦貨換算レートは、1ドル=142円、1ポンド=168円、1ユーロ=145円(基準外国為替相場及び裁定外国為替相場:令和5年(2023年)1月中適用。なお、端数は四捨五入している。

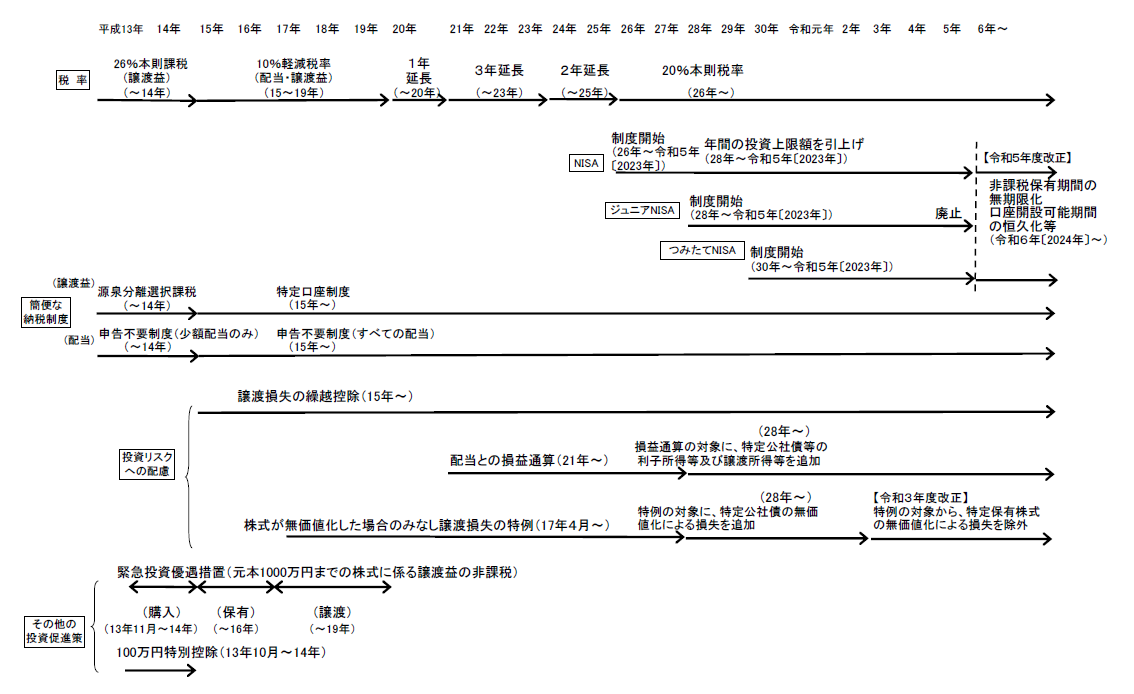

株式等譲渡益課税の概要

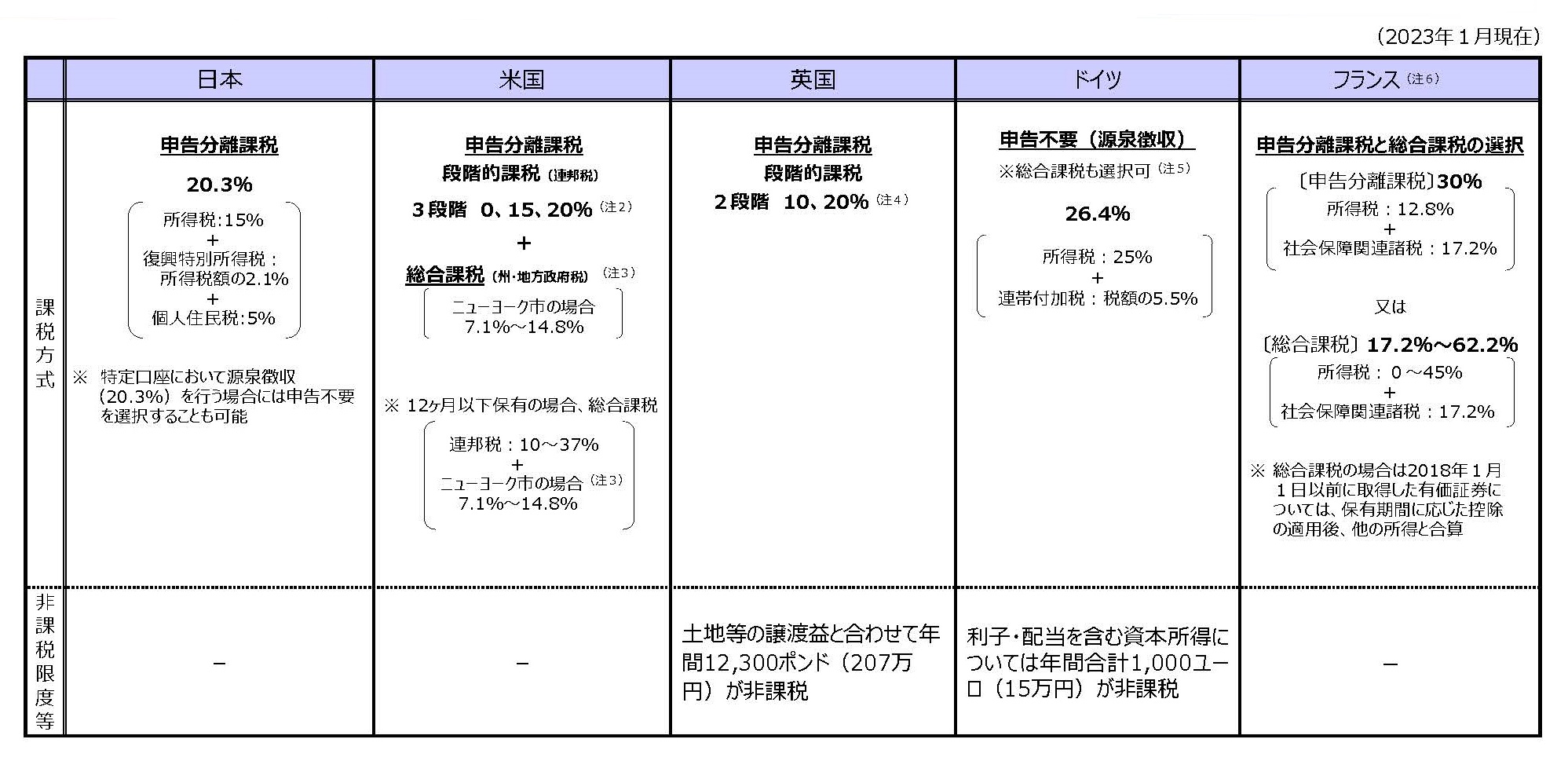

主要国における株式譲渡益課税の概要

(注1)税率は小数点第二位を四捨五入している。

(注2)給与所得等、配当所得及び長期キャピタルゲインの順に所得を積み上げて、それぞれの所得ごとに適用税率が決定される。また、閾値(単身者:20万ドル(2,840万円)、夫婦合算:25万ドル(3,550万円))を超える総所得がある場合、その超過分に対して、純投資所得(利子、配当、短期・長期キャピタルゲイン等)の範囲内で、追加で3.8%の税が課される。

(注3)州・地方政府税については、税率等は各々異なる。

(注4)給与所得等、利子所得、配当所得、キャピタルゲインの順に所得を積み上げて、それぞれの所得ごとに適用税率が決定される。

(注5)申告不要適用時よりも納税者にとって有利になる場合には、申告により総合課税の適用が可能。ただし、申告を行った結果、総合課税を選択した方が納税者にとってかえって不利になる場合には、税務当局において資本所得は申告されなかったものとして取り扱われ、 26.375 %の源泉徴収税のみが課税される(申告不要と同様の扱い)。

(注6)2012年1月から財政赤字が解消するまでの時限措置として、課税所得に一定の控除等を足し戻す等の調整を加えた額が閾値(単身者:25万ユーロ(3,625万円)、夫婦:50万ユーロ(7,250万円))を超える場合、その超過分に対して、追加で3~4% の税が課される 。

(備考)邦貨換算レートは、1ドル=142円、1ポンド=168円、1ユーロ=145円(基準外国為替相場及び裁定外国為替相場:令和5年(2023年)1月中適用。なお、端数は四捨五入している。

金融所得課税の一体化

○ 税負担に左右されずに金融商品を選択できるように、税率等の課税方式を均衡化することが適当。

○ 金融商品間の垣根が低くなり、金融商品からのキャッシュフローを様々な所得分類に加工可能となっており、税率等

の課税方式を均衡化することが公正・中立・簡素の観点から必要。

○ 金融商品間の垣根が低くなり、金融商品からのキャッシュフローを様々な所得分類に加工可能となっており、税率等

の課税方式を均衡化することが公正・中立・簡素の観点から必要。

(注1) 上記のほか、「定期積金の給付補塡金」や「抵当証券の利息」等も20%源泉分離課税とされている。

(注2) 税率20%の内訳は、所得税15%、住民税5%である。