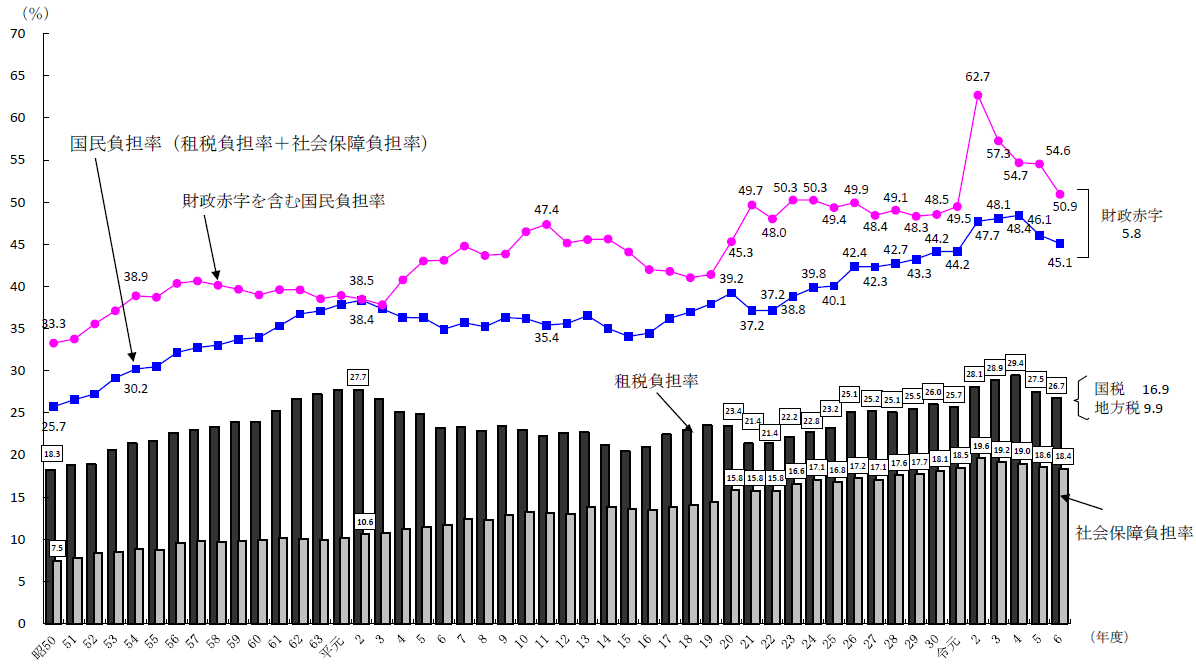

国民負担率(対国民所得比)の推移

「国民負担率」は、租税負担及び社会保障負担を合わせた義務的な公的負担の国民所得に対する比率です。「財政赤字を含む国民負担率」は、これに将来世代の潜在的な負担として財政赤字を加えたものです。

(注) 1.令和5年度までは実績、令和6年度は実績見込み、令和7年度は見通し(修正後の令和7年度予算(令和7年3月4日衆議院可決・参議院送付)に基づくもの)である。

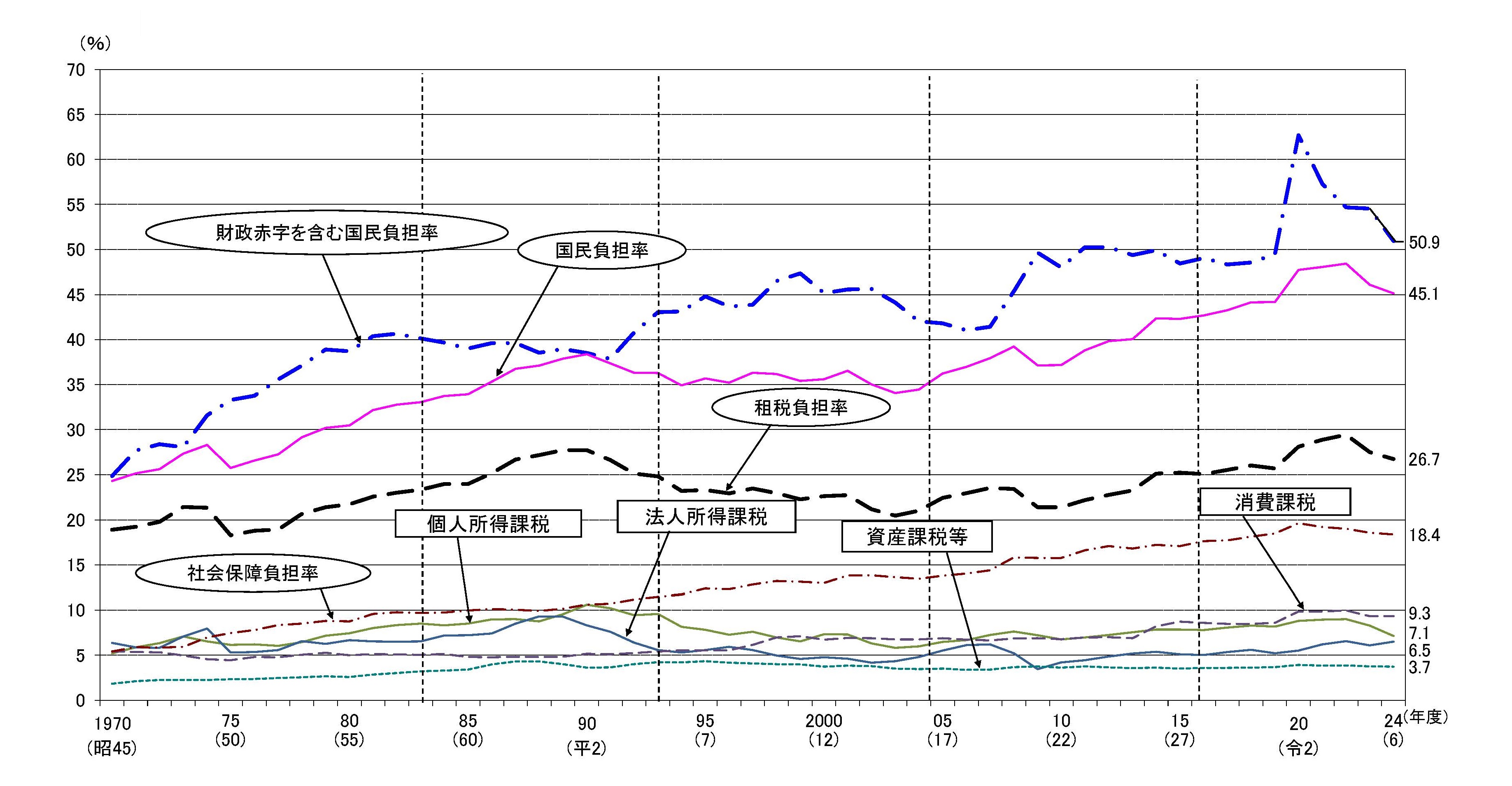

国民負担率及び租税負担率の推移(対国民所得比)

○ 「国民負担率」は、租税負担及び社会保障負担を合わせた義務的な公的負担の国民所得に対する比率で表されます。

○ 「財政赤字を含む国民負担率」は、これに将来世代の潜在的な負担として財政赤字を加えた額の比率で表され、「潜在的国民負担率」と呼ぶこともあります。

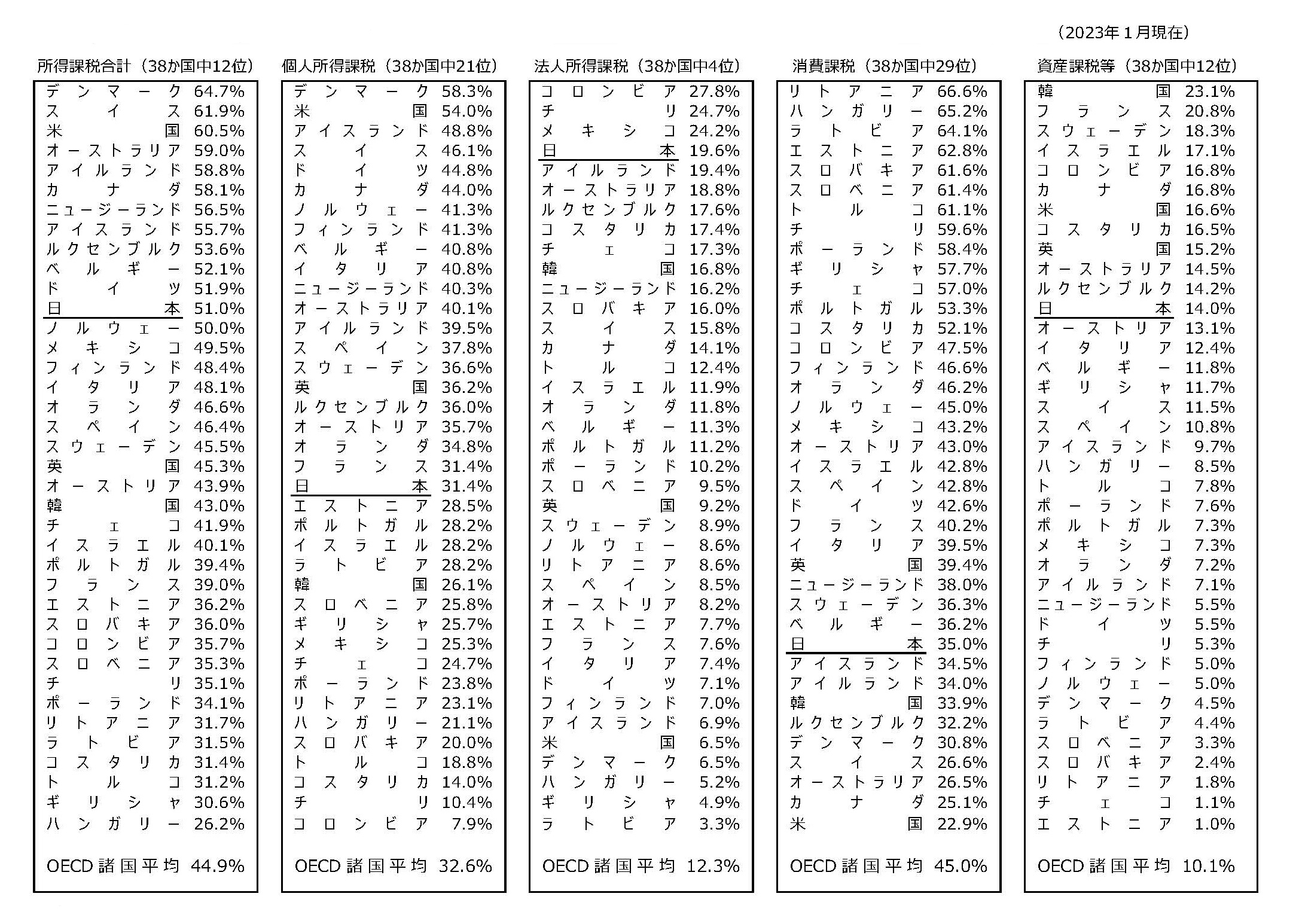

○ 個人所得課税、法人所得課税、消費課税、資産課税等は租税負担率の内訳です。

(注)

1.2023年度までは実績、2024年度は実績見込み、2025年度は見通しである。

2.租税負担率は国税及び地方税の合計の数値である。また、所得課税には資産性所得に対する課税を含む。

3.財政赤字を含む国民負担率のうち財政赤字の計数は、国及び地方の財政収支の赤字であり、一時的な特殊要因を除いた数値。具体的には、1998年度は国鉄長期債務の一般会計承継、2008年度は日本高速道路保有・債務返済機構債務の一般会計承継、2011年度は日本高速道路保有・債務返済機構の一般会計への国庫納付を除いている。

4.国民所得については、内閣府「令和5年度国民経済計算年次推計(フロー編)」(令和6年12月23日公表)の計数を使用している。

5.1994年度以降は08SNA、1980年度以降は93SNA、1979年度以前は68SNAに基づく計数である。ただし、租税負担に関する計数は租税収入ベースであり、SNAベースとは異なる。

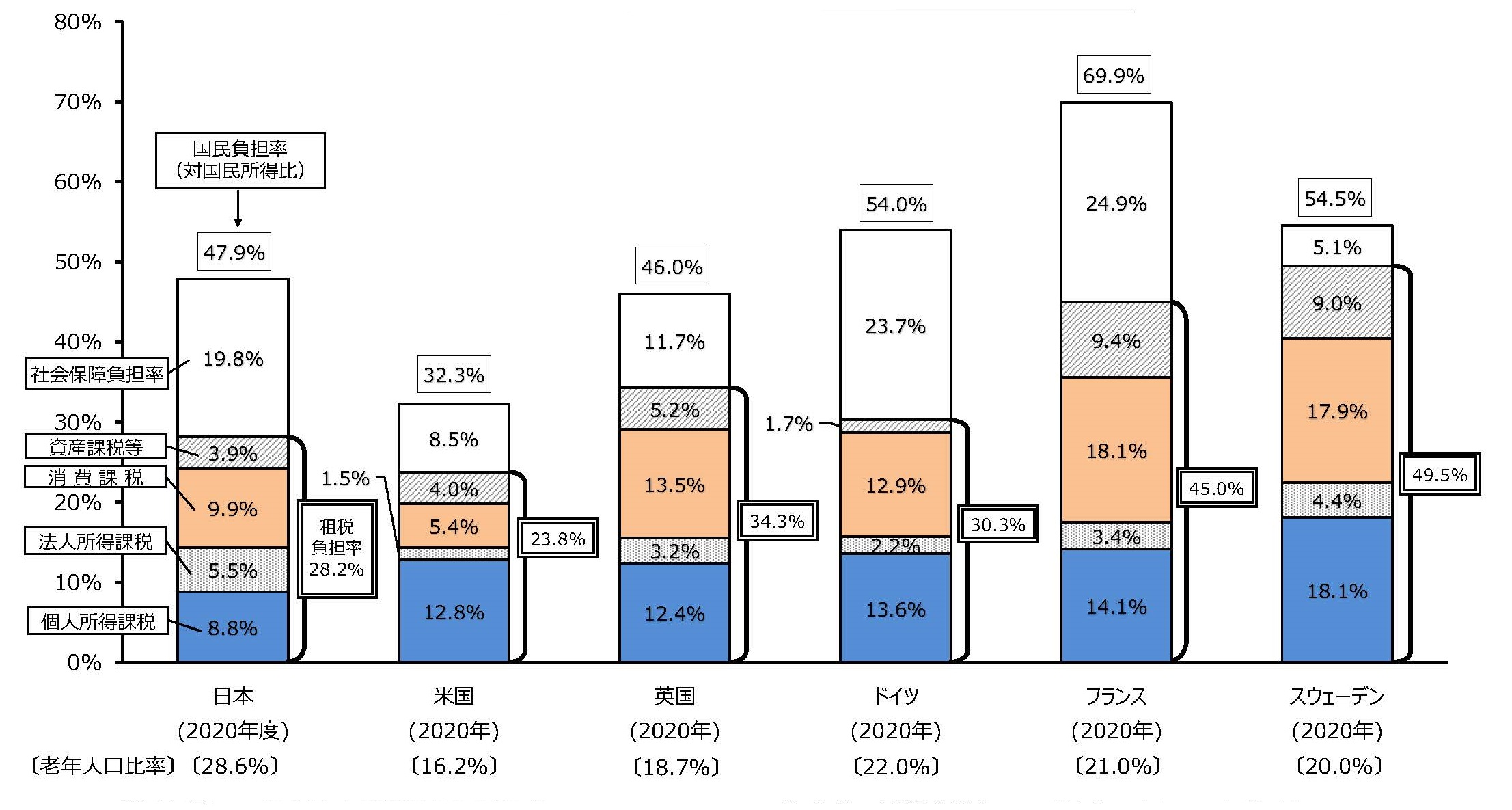

諸外国における国民負担率(対国民所得比)の内訳の比較

(注1)⽇本は令和4年度(2022年度)実績。諸外国は、OECD “Revenue Statistics ”、同“National Accounts ”及び米国商務省経済分析局資料による。

(注2)租税負担率は、国税及び地⽅税の合計の数値。また、個⼈所得課税には資産性所得に対する課税を含む。

(注3)⽼年⼈⼝⽐率は、⽇本は総務省「⼈⼝推計」、諸外国は国際連合"World Population Prospects 2024"による。

(注4)四捨五⼊の関係上、各項⽬の計数の和が合計値と⼀致しないことがある。

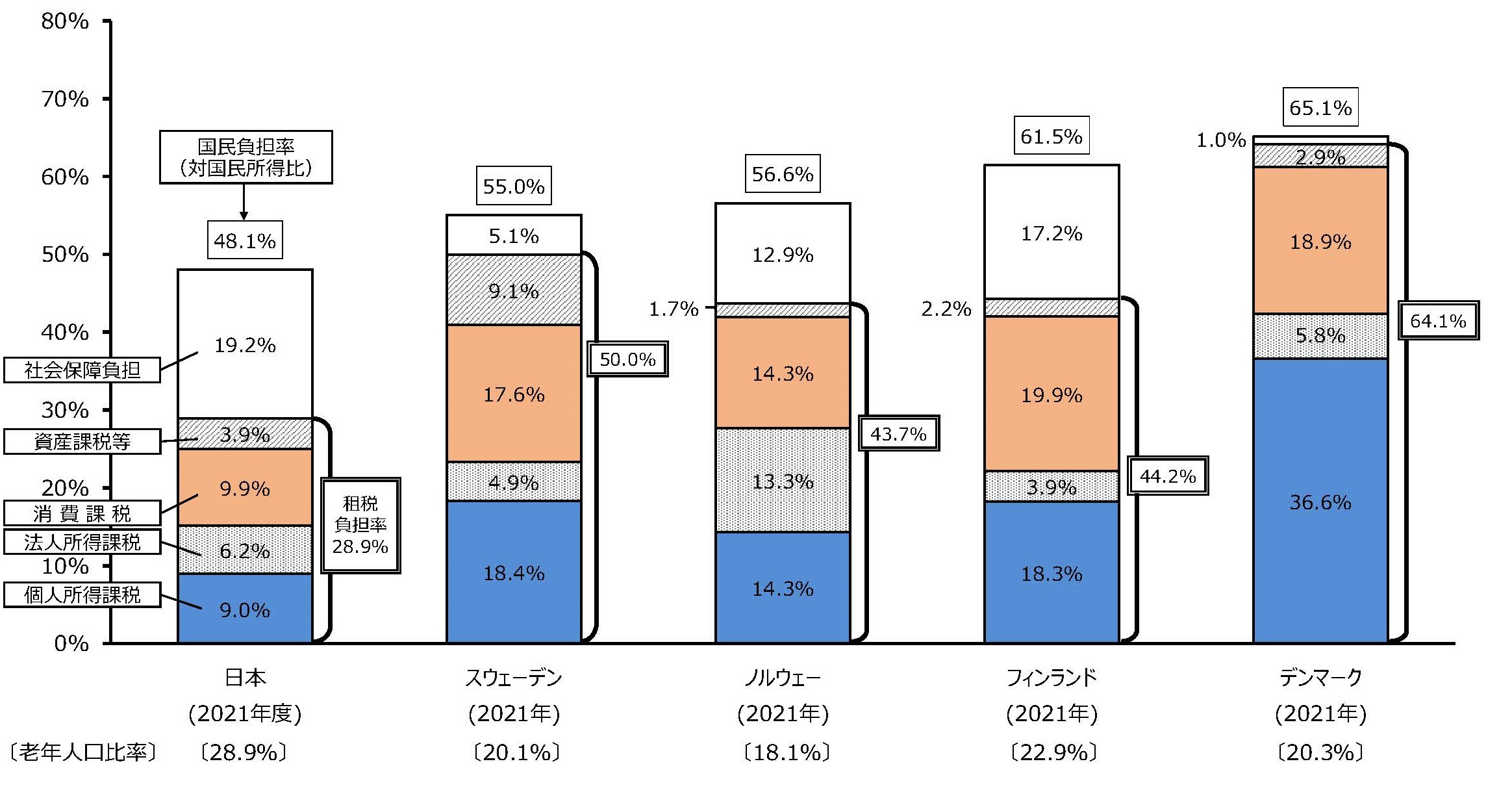

諸外国における国民負担率(対国民所得比)の内訳の比較(北欧諸国との比較)

(注1)日本は令和4年度(2022 年度)実績。諸外国は、OECD "Revenue Statistics "及び同 "National Accounts "による。

(注2)租税負担率は、国税及び地方税の合計の数値。また、個人所得課税には資産性所得に対する課税を含む。

(注3)老年人口比率は、日本は総務省「人口推計」、諸外国は国際連合 "World Population Prospects 2024" による。

(注4)四捨五入の関係上、各項目の計数の和が合計値と一致しないことがある。

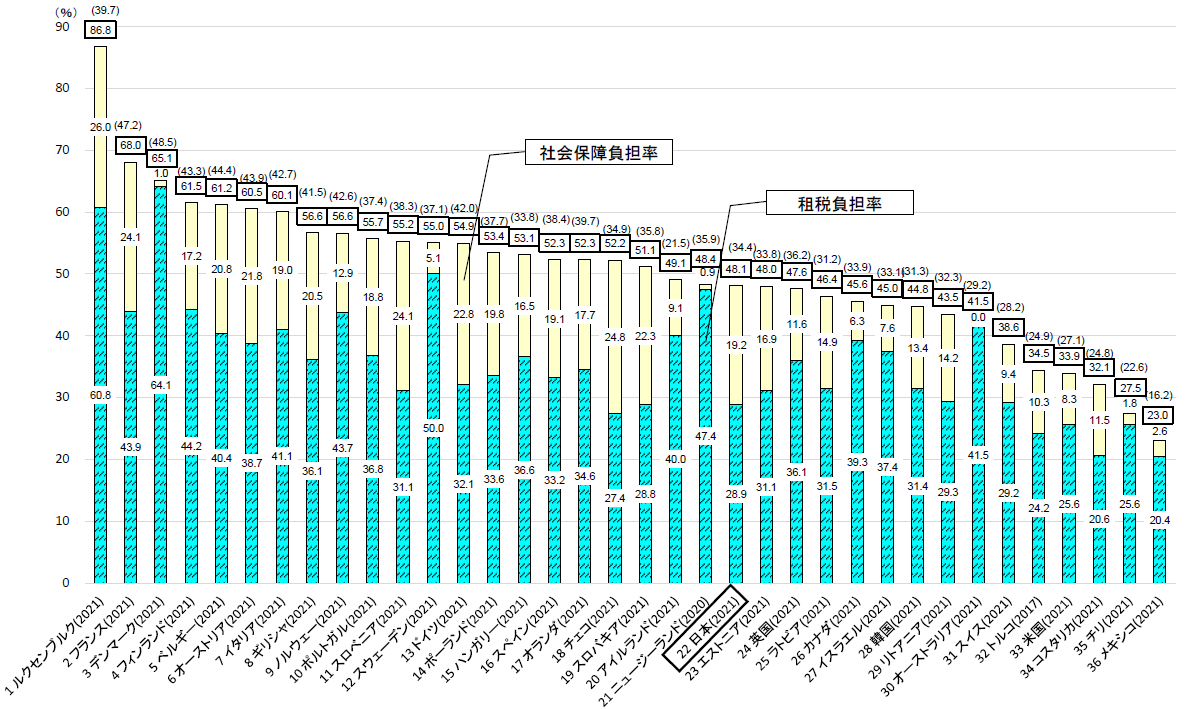

国民負担率の国際比較(OECD加盟36カ国)

(注1) OECD 加盟国38 カ国中36 カ国。オーストラリアについては推計による暫定値。それ以外の国は実績値。コロンビア及びアイスランドについては、国民所得の計数が取得できないため掲載していない。

(注2)括弧内の数字は、対GDP比の国民負担率。

(出典)日本:内閣府「国民経済計算」等 諸外国:OECD “National Accounts” 、“Revenue 、アメリカ商務省経済分析局