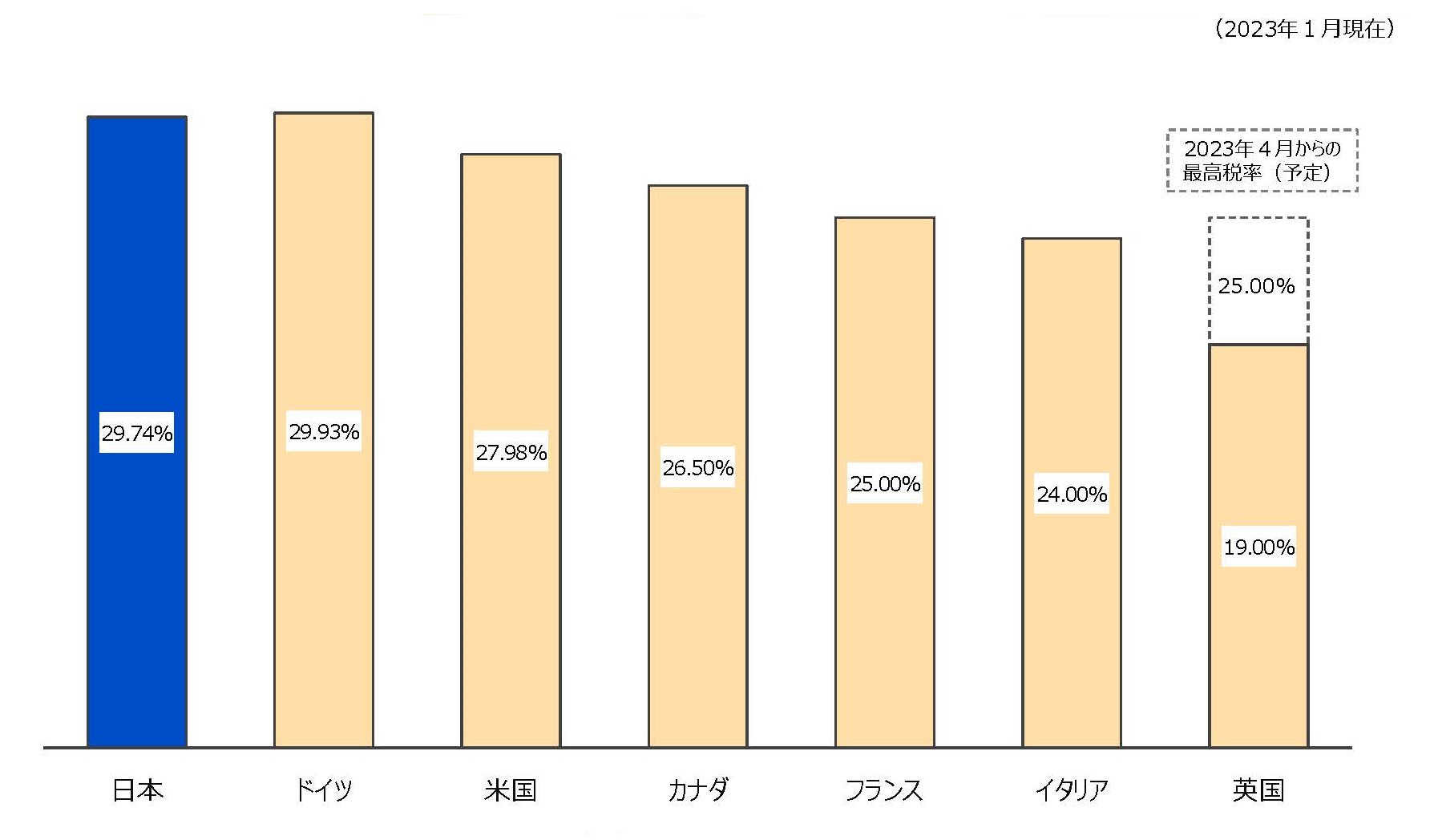

諸外国における法人実効税率の比較

(注1)法⼈所得に対する税率(国税・地⽅税)。地⽅税は、⽇本は標準税率、ドイツは全国平均、⽶国はカリフォルニア州、カナダはオンタリオ州。なお、法⼈所得に対する税負担の⼀部が損⾦算⼊される場合は、その調整後の税率を表⽰。

(注2)⽇本においては、2015年度・2016年度において、成⻑志向の法⼈税改⾰を実施し、税率を段階的に引き下げ、34.62%(2014年度(改⾰前))→32.11%(2015年度)、29.97%(2016・2017年度)→29.74%(2018年度~)となっている。

(注3)英国については、最⾼税率(拡張利益(※)25万ポンド(4,650万円)超の企業に適⽤)を記載。拡張利益25万ポンド以下では計算式に基づき税率が逓減 し、5万ポンド(930万円)以下は19%。

※拡張利益とは、課税対象となる利益に加えて他の会社(⼦会社等を除く)から受け取った適格な配当を含む額のことを指す。

※拡張利益とは、課税対象となる利益に加えて他の会社(⼦会社等を除く)から受け取った適格な配当を含む額のことを指す。

(備考)邦貨換算レートは、1ポンド=186円(裁定外国為替相場:令和6年(2024年)1⽉中適⽤)。

(出典)各国政府資料