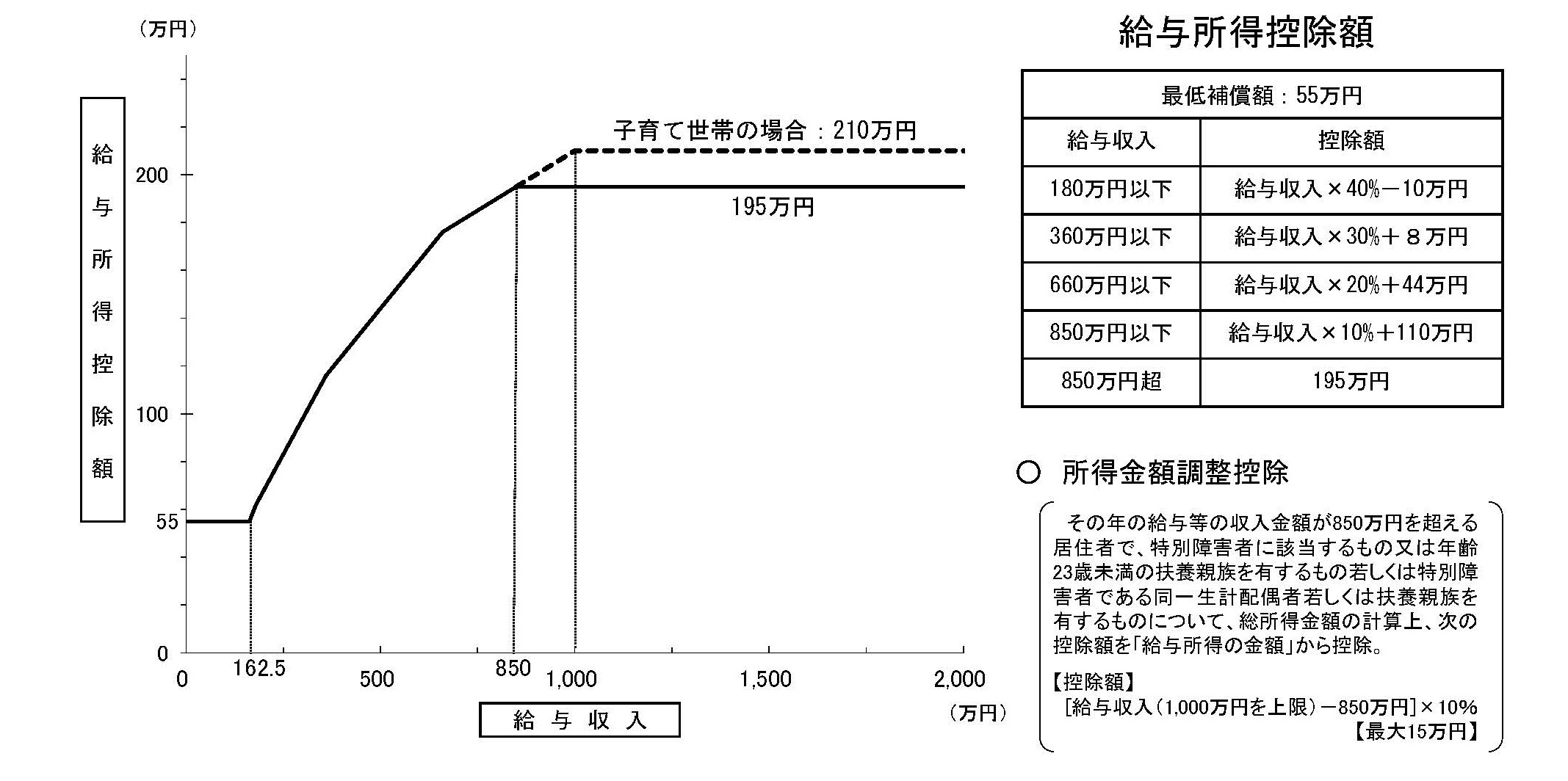

給与所得控除制度の概要

○給与所得については、概算控除として給与所得控除の適用がある。

○控除額は給与収入に応じて逓増(控除額の上限:195万円[給与収入:850万円超](子育て世帯等の場合 は210万円[給与収入:1,000万円超]))

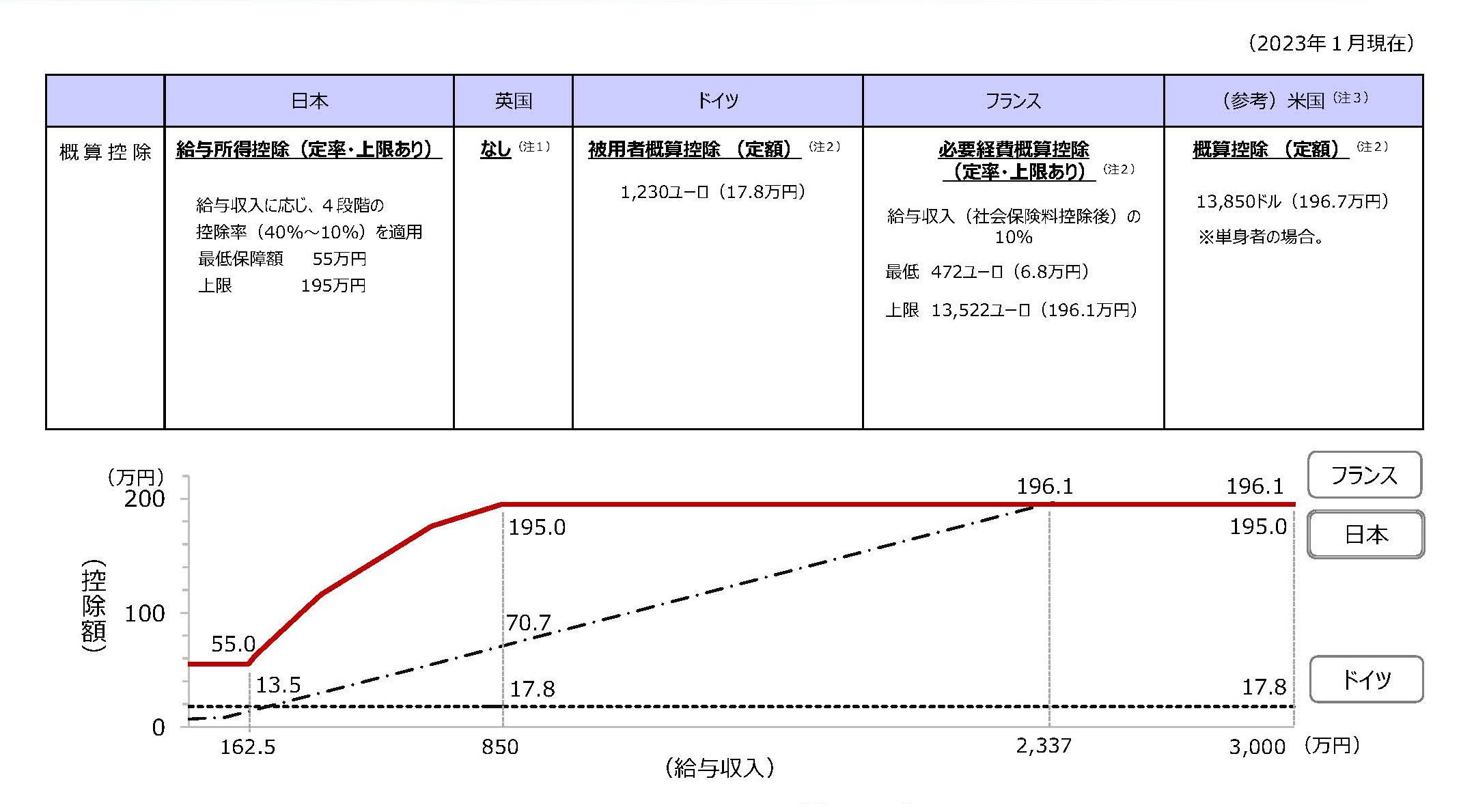

主要国における給与所得者を対象とした概算控除の概要

(注1)給与所得者のみを対象とした概算控除制度は設けられていない。一方で、職務上の旅費等について、実額控除が認められている。

(注2)概算控除制度と実額控除制度との選択制。

(注3)概算控除は、医療費控除や寄附金控除等の各種所得控除を含む性格のものであり、給与所得者に限らず適用。2025年までの時限措置として、人的控除も統合。

(注4)上記のグラフは、日本は給与所得控除額、ドイツは被用者概算控除額、フランスは必要経費概算控除額を記載している。

(注5)グラフ中の数値は、給与収入162.5万円、850万円、2,337万円、及び3,000万円の場合の各国の控除額である。

(備考)邦貨換算レートは、1ドル=142円、1ユーロ=145円(基準外国為替相場及び裁定外国為替相場:令和5年(2023年)1月中適用)。なお、端数は四捨五入している。

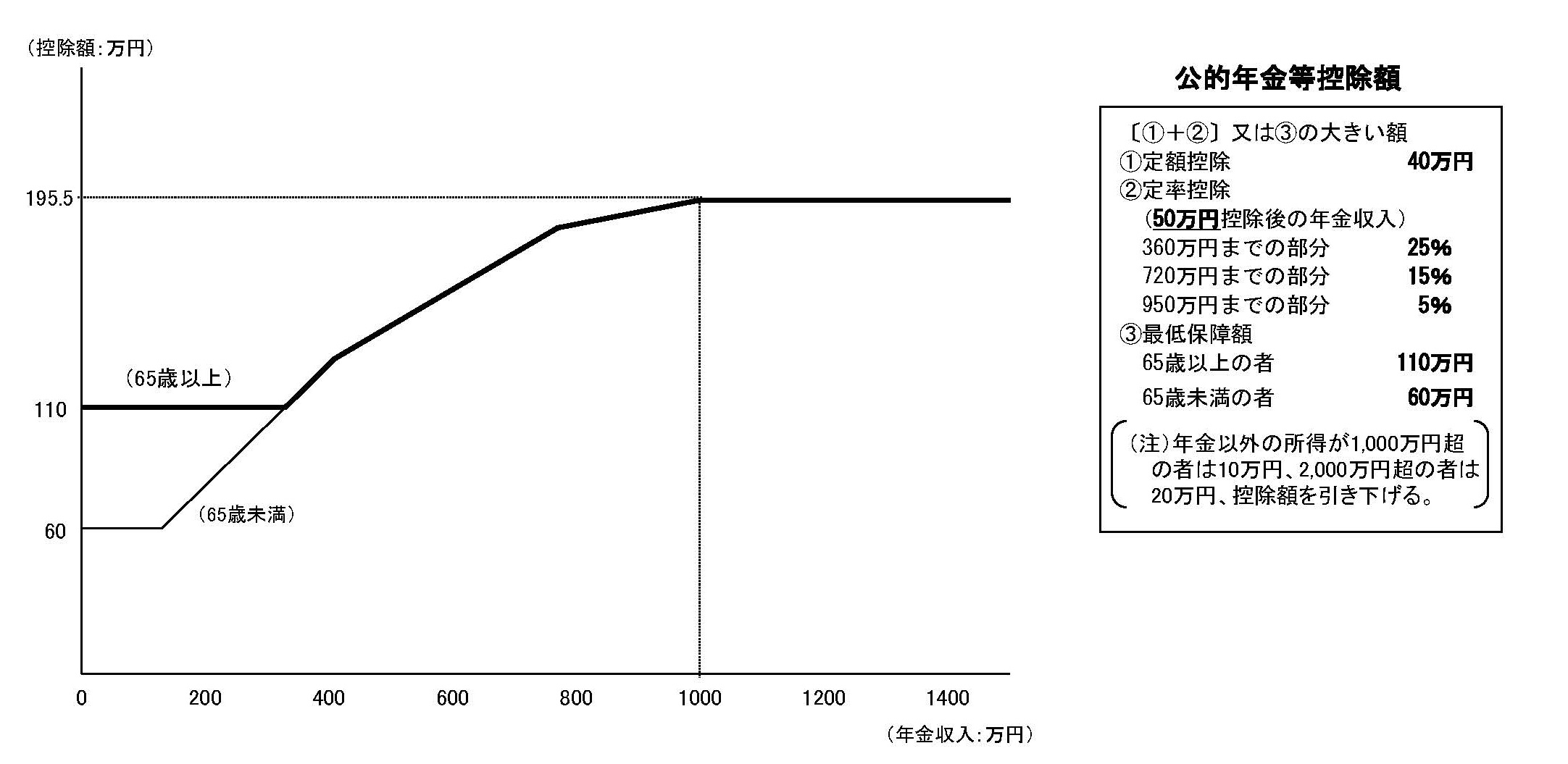

公的年金等に係る課税の仕組み

公的年金等控除制度の概要

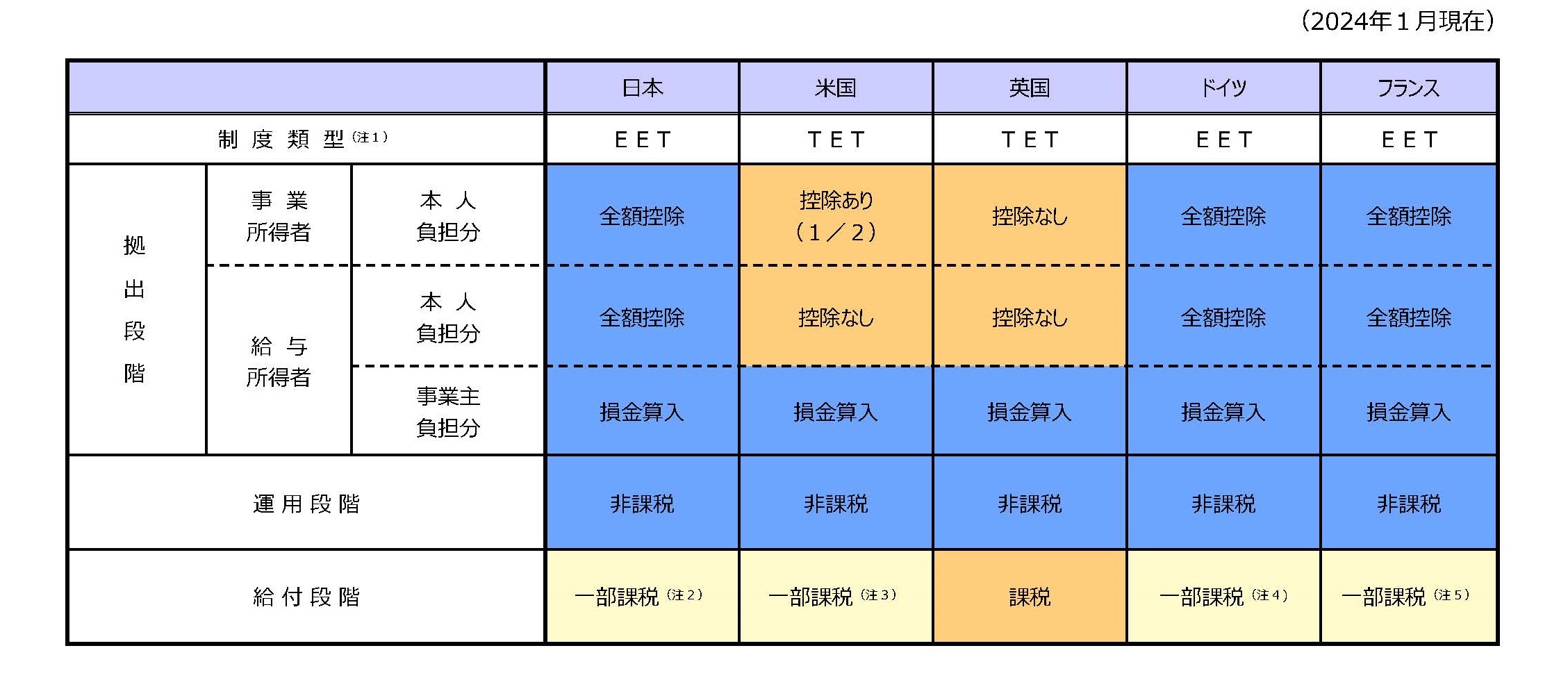

主要国における公的年金税制の概要

(注1)TはTaxed (課税)、 EはExempt (非課税)を表す。年金等の拠出・運用・給付のどの段階で課税が行われるかに応じた制度類型の表記方法。

(注2)給付段階において課税となる公的年金等については、その所得の計算上、公的年金等控除の適用がある。

(注3)給付額の一定部分が課税対象となる(給付額の50%とその他の所得の合計額が、25,000ドル超34,000ドル以下の場合は、㋐給付の 50%、㋑25,000ドルを超える部分の50%、のうち少ない方の金額((※)が課税対象。当該合計額が34,000ドル超の場合は、㋒給付の85 %、㋓「34,000 ドルを超える部分の85%+(※)で計算された額又は4,500 ドルのうち少ない金額」、のうち少ない方の金額が課税対象(単独申告の場合))。

(注4)受給が開始された年に応じて、給付額の一定部分が課税対象となる(受給開始が2005年以前の納税者は課税対象となる割合が50%、2006年以降の納税者は50%から毎年上昇(2023年は83%。2040年に100 %となる予定))。また、当該部分について、他の類型の年金給付の課税対象部分と併せて、年102ユーロの控除が認められる。

(注5)年金額に対する10%の控除(世帯構成員一人あたり最低控除額422ユーロ、世帯あたり控除限度額4,123ユーロ)が認められる。