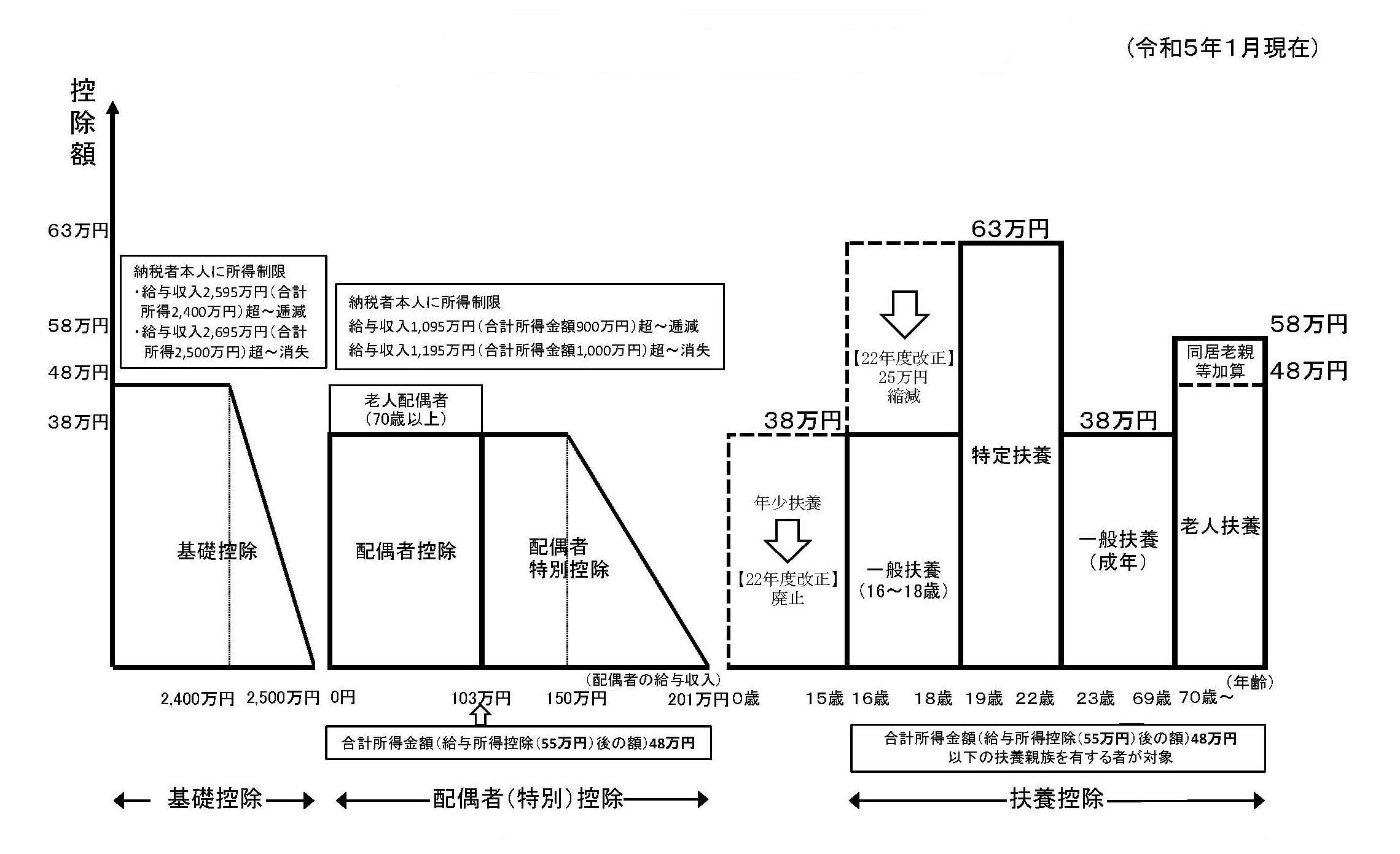

人的控除の概要(所得税)

| 創設年 (所得税) |

対象者 | 控除額 | 本人の所得要件 | ||||

|---|---|---|---|---|---|---|---|

| 所得税 | 住民税 | ||||||

| 基礎的な人的控除 | 基礎控除 | 昭和22年 (1947年) |

|

最高48万円 | 最高43万円 | 合計所得金額2,500万円以下 (2,400万円超から控除額が逓減) |

|

| 配偶者控除 | 昭和36年 (1961年) |

|

合計所得金額1,000万円以下 (900万円超から控除額が逓減) |

||||

| 一般の控除対象配偶者 | (昭和36年) (1961年) |

|

最高 38万円 |

最高 33万円 |

|||

| 老人控除対象配偶者 | 昭和52年 (1977年) |

|

最高 48万円 |

最高 38万円 |

|||

| 配偶者特別控除 | 昭和62年 (1987年) |

|

最高 38万円 |

最高 33万円 |

合計所得金額1,000万円以下 (900万円超から控除額が逓減) |

||

| 扶養控除 | 昭和25年 (1950年) |

|

― | ||||

| 一般の扶養親族 | (昭和25年) (1950年) |

|

38万円 | 33万円 | ― | ||

| 特定扶養親族 | 平成元年 (1989年) |

|

63万円 | 45万円 | ― | ||

| 老人扶養親族 | 昭和47年 (1972年) |

|

48万円 | 38万円 | ― | ||

| (同居老親等加算) | 昭和54年 (1979年) |

|

+10万円 | +7万円 | ― | ||

| 特別な人的控除 | 障害者控除 | 昭和25年 (1950年) |

|

27万円 | 26万円 | ― | |

| (特別障害者控除) | 昭和43年 (1968年) |

|

40万円 | 30万円 | ― | ||

| (同居特別障害者控除) | 昭和57年 (1982年) |

|

75万円 | 53万円 | ― | ||

| 寡婦控除 | 昭和26年 (1951年) |

① 夫と離婚したもので、かつ、扶養親族を有する者 ② 夫と死別した後婚姻をしていない者 |

27万円 | 26万円 | 合計所得金額500万円以下 | ||

| ひとり親控除 | 令和2年 (2020年) |

※住民票の続柄に「夫(未届)」「妻(未届)」の記載がある者は対象外 |

35万円 | 30万円 | 合計所得金額500万円以下 | ||

| 勤労学生控除 | 昭和26年 (1951年) |

|

27万円 | 26万円 | 合計所得金額75万円以下かつ給与所得等以外が10万円以下 | ||

主な人的控除制度の概要

その他の所得控除制度の概要(所得税)

| 控除の種類 | 概要 | 控除額の計算方式 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 雑損控除 |

住宅家財等について災害又は盗難若しくは横領による損失が生じた場合又は災害関連支出の金額がある場合に控除 |

次のいずれか多い方の金額

|

|||||||||

| 医療費控除 |

納税者又は納税者と生計を一にする配偶者その他の親族の医療費を支払った場合に控除 |

|

|||||||||

| 社会保険料控除 |

社会保険料を支払った場合に控除 |

支払った社会保険料の額 |

|||||||||

| 小規模企業共済等掛金控除 |

小規模企業共済掛金、確定拠出年金に係る企業型年金加入者掛金及び個人型年金加入者掛金並びに心身障害者扶養共済掛金を支払った場合に控除 |

支払った掛金の額 |

|||||||||

| 生命保険料控除 |

一般生命保険料、介護医療保険料及び個人年金保険料を支払った場合に控除 |

|

|||||||||

| 地震保険料控除 |

地震保険料を支払った場合に控除 |

支払った地震保険料の全額を控除(最高限度額5万円) ※ 1 平成18年12月31日までに締結した長期損害保険契約等(地震保険料控除の適用を受けるものを除く。)に係る保険料等は従前どおり適用する(最高限度額1万5千円)。 2 地震保険料控除と上記1を適用する場合には合わせて最高5万円とする。 |

|||||||||

| 寄附金控除 |

特定寄附金を支出した場合に控除 |

|