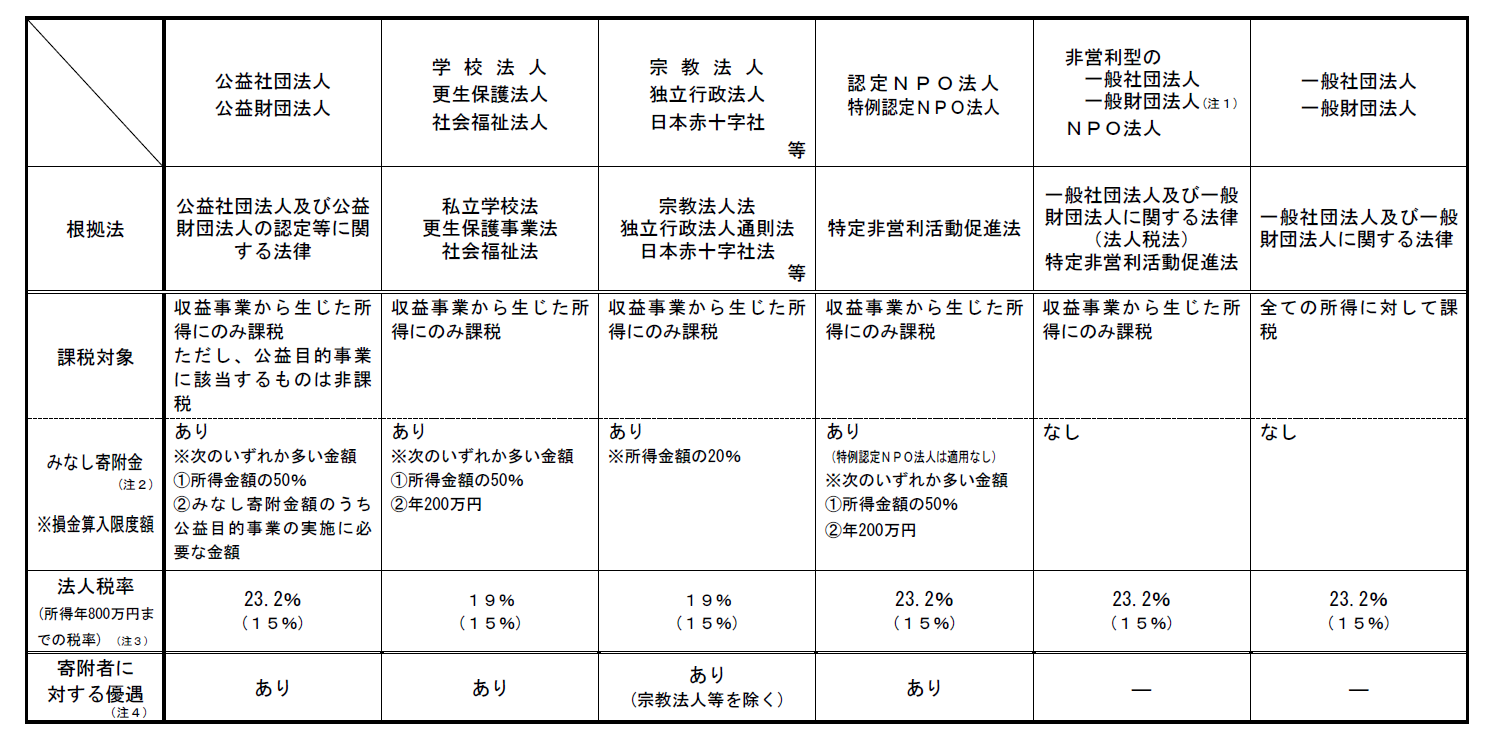

公益法人等については、その行う事業の公益性から、収益事業から生じた所得のみが課税の対象とされ、それ以外の所得は課税の対象から除外される等の措置が講じられています。

(注1) 非営利型の一般社団法人・一般財団法人:①非営利性が徹底された法人、②共益的活動を目的とする法人

(注2) 収益事業に属する資産のうちから収益事業以外の事業(公益社団法人及び公益財団法人にあっては「公益目的事業」、認定NPO法人にあっては「特定非営利活動事業」)のために支出した金額(事実を隠蔽し又は仮装して経理することにより支出した金額を除く。)について寄附金の額とみなして、寄附金の損金算入限度額の範囲内で損金算入

(注3) 平成24年4月1日から令和7年3月31日までの間に開始する各事業年度に適用される税率

(注4) 特定公益増進法人に対する寄附金については、一般寄附金の損金算入限度額とは別に、特別損金算入限度額まで損金算入

一般寄附金の損金算入限度額:(資本金及び資本準備金の額の0.25%+所得金額の2.5%)×1/4

特別損金算入限度額:(資本金及び資本準備金の額の0.375%+所得金額の6.25%)×1/2