法人税の課税ベース

法人税は、法人の企業活動により得られる所得に対して課される税です。法人の所得金額は、益金の額から損金の額を引いた金額となっています。益金の額とは、商品・製品などの販売による売上収入や、土地・建物の売却収入などで、また、損金の額とは、売上原価や販売費、災害等による損失など費用や損失に当たるものです。(実際は、企業会計上の税引前当期純利益を基礎に法人税法の規定に基づく所要の加算又は減算(税務調整)を行い、所得金額を算出します。)

法人税額は、そうして得られた所得金額に税率をかけ、税額控除額を差し引くことで算出します。

法人税額は、そうして得られた所得金額に税率をかけ、税額控除額を差し引くことで算出します。

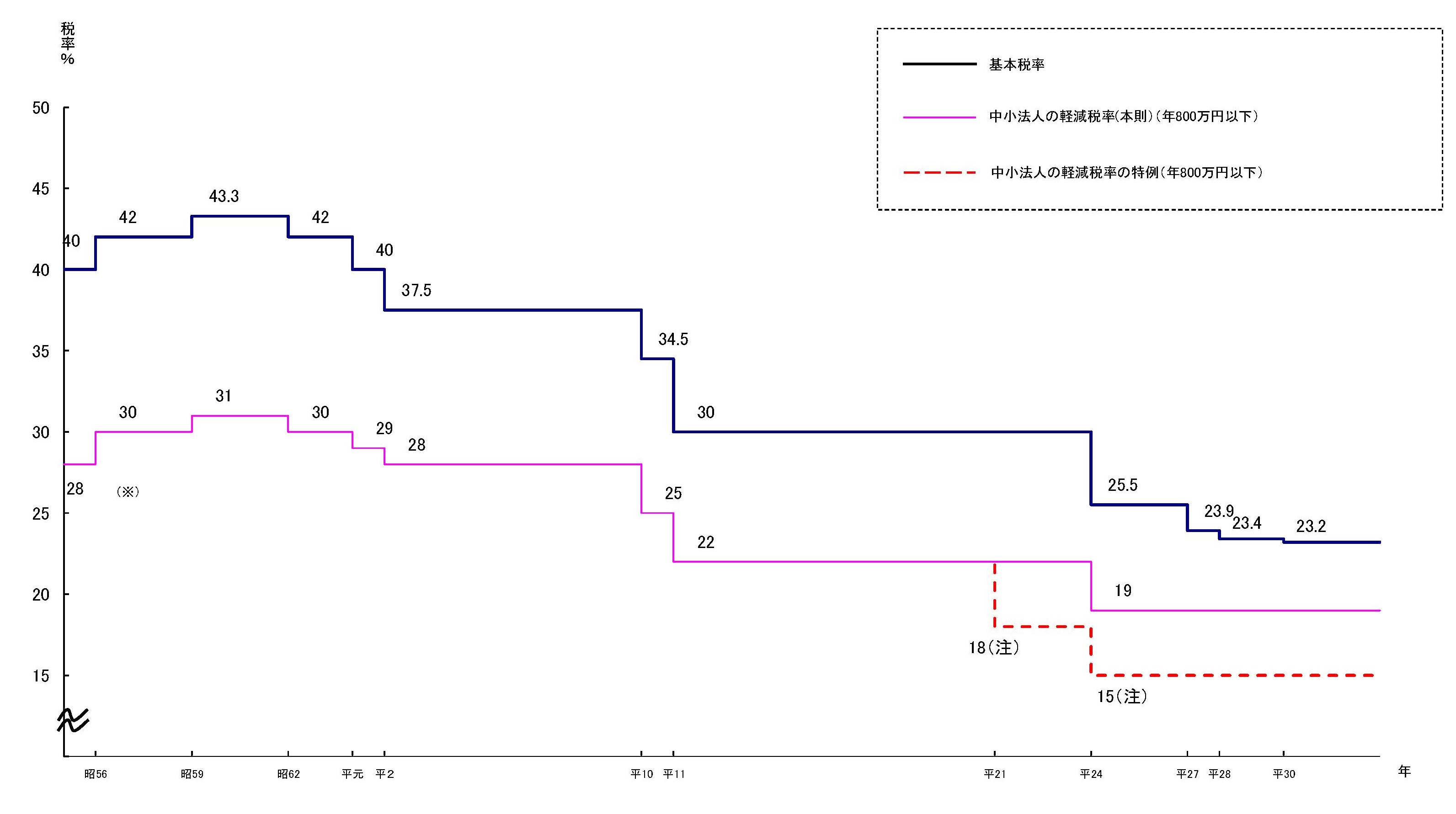

法人税率の推移

法人税の税率は、普通法人、一般社団法人等又は人格のない社団等については23.2%(資本金1億円以下の普通法人、一般社団法人等又は人格のない社団等の所得の金額のうち年800万円以下の金額については15%)とされています。

法人税の税率は、国の税収の確保を目的として所得税等の他の税とのバランスを図りながら、その時々における財政事情や経済情勢等を反映して決定されています。

法人税の税率は、国の税収の確保を目的として所得税等の他の税とのバランスを図りながら、その時々における財政事情や経済情勢等を反映して決定されています。

(注) 中小法人の軽減税率の特例(年800万円以下)について、平成21年4月1日から平成24年3月31日の間に終了する各事業年度は18%、平成24年4月1日前に開始し、かつ、同日以後に終了する事業年度については経過措置として18%、平成24年4月1日から令和7年3月31日の間に開始する各事業年度は15%。

(※) 昭和56年3月31日の間に終了する事業年度については年700万円以下の所得に適用。

直近の法人税改革

法人課税をより広く負担を分かち合う構造へと改革し、「稼ぐ力」のある企業等の税負担を軽減することで、企業に対して、収益力拡大に向けた前向きな投資や、継続的・積極的な賃上げが可能な体質への転換を促すため、「課税ベースを拡大しつつ税率を引き下げる」という方針の下で法人税改革が進められました。

この成長志向の法人税改革は、平成27年度改正から始まり、改革2年目である平成28年度改正で、目標とされていた「法人実効税率20%台」を実現しました。

| 26年度 | 27年度 | 28年度 | 30年度 | |

|---|---|---|---|---|

| (改革前) | (27年度改正) | (28年度改正) | ||

| 法人税率 | 25.5% | 23.9% | 23.4% | 23.2% |

| 大法人向け法人事業税所得割

* 地方法人特別税を含む * 年800万円超所得分の標準税率 |

7.2% | 6.0% | 3.6% | 3.6% |

| 国・地方の法人実効税率 | 34.62% | 32.11% | 29.97% | 29.74% |

課税ベースの拡大

【平成27年度改正】

-

欠損金繰越控除制度の見直し

過去の赤字(欠損金)を当期の所得から控除する「欠損金繰越控除制度」について、大法人の控除限度の引下げ。

-

受取配当等益金不算入制度の見直し

会社支配目的が乏しく、持株比率が低い株式からの配当を中心に、益金不算入割合を引下げ。

-

外形標準課税の拡大(法人事業税)

法人事業税(地方税)のうち、大法人を対象とした「付加価値」等を課税標準とする外形標準課税の割合の拡大。

-

租税特別措置の見直し

研究開発税制などの見直し。

【平成28年度改正】

-

租税特別措置の見直し

生産性向上設備投資促進税制の縮減(27年度末)・廃止(28年度末)や、環境関連投資促進税制などの見直し。

-

減価償却の見直し

建物と一体的に整備される「建物附属設備」や建物と同様に長期安定的に使用される「構築物」の償却方法の定額法への一本化。

-

外形標準課税の更なる拡大(法人事業税)

平成27年度改正に引き続き、外形標準課税の割合の拡大。

-

欠損金繰越控除の更なる見直し

法人税改革を加速しつつ、企業経営への影響を平準化するために、大法人の控除限度を見直し。

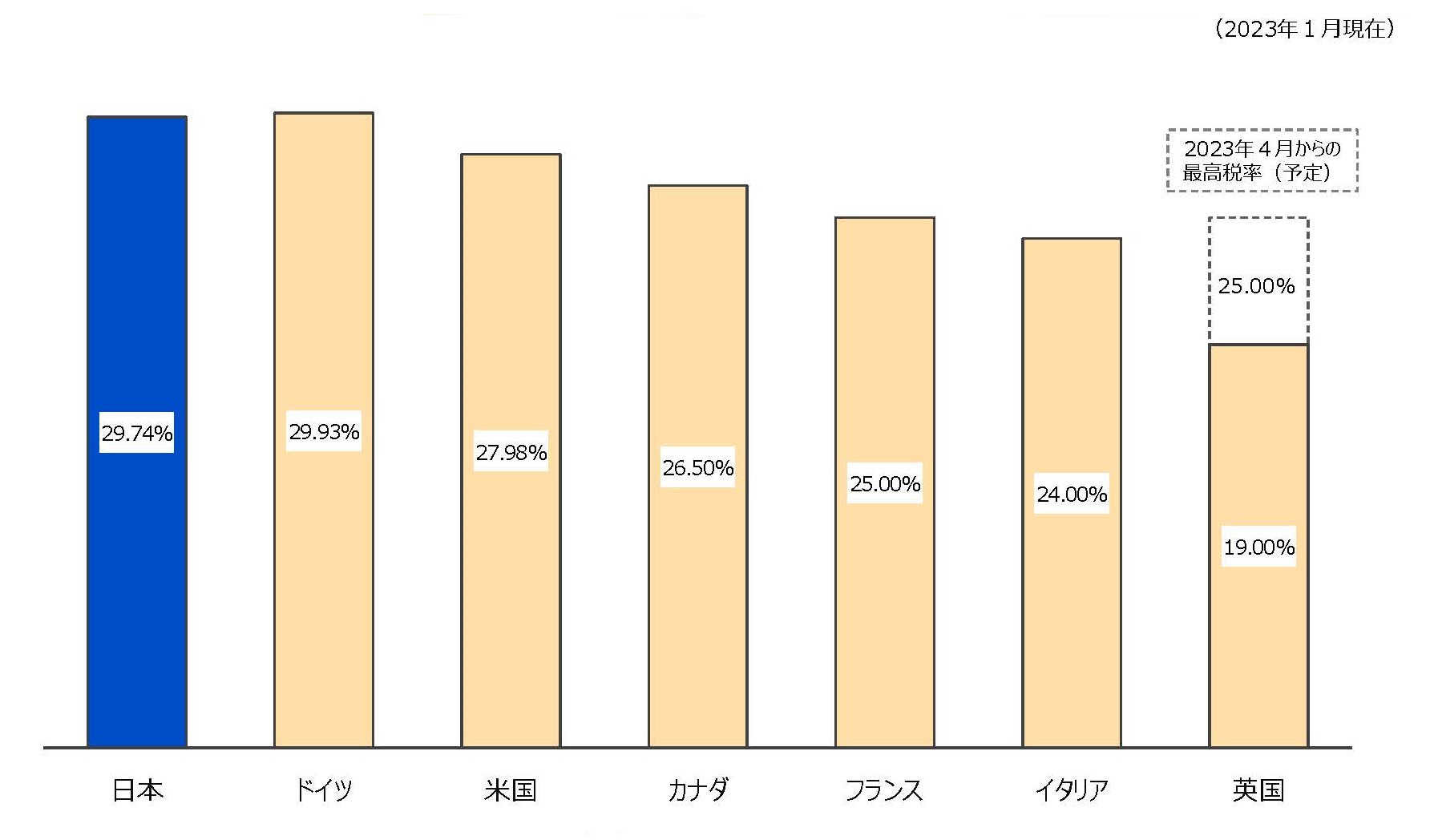

諸外国における法人実効税率の比較

(注1)法人所得に対する税率(国税・地方税)。地方税は、日本は標準税率、ドイツは全国平均、米国はカリフォルニア州、カナダはオンタリオ州。

なお、法人所得に対する税負担の一部が損金算入される場合は、その調整後の税率を表示。

なお、法人所得に対する税負担の一部が損金算入される場合は、その調整後の税率を表示。

(注2)日本においては、2015年度・2016年度において、成長志向の法人税改革を実施し、税率を段階的に引き下げ、34.62%(2014年度(改革前))→32.11%(2015 年度)、29.97%(2016・2017年度)→29.74%(2018 年度~)となっている。

(注3)英国について、引上げ後の最高税率(25%)は、拡張利益(※)25万ポンド(4,200万円)超の企業に適用(現行は一律19 %)。なお、拡張利益25万ポンド以下では計算式に基づき税率が逓減し、5万ポンド(840万円)以下は 19%に据え置き。※拡張利益とは、課税対象となる利益に加えて他の会社(子会社等を除く)から受け取った適格な配当を含む額のことを指す。

(備考)邦貨換算レートは、1ポンド=168円(裁定外国為替相場:令和5年(2023 年)1月中適用)。

(出典)各国政府資料