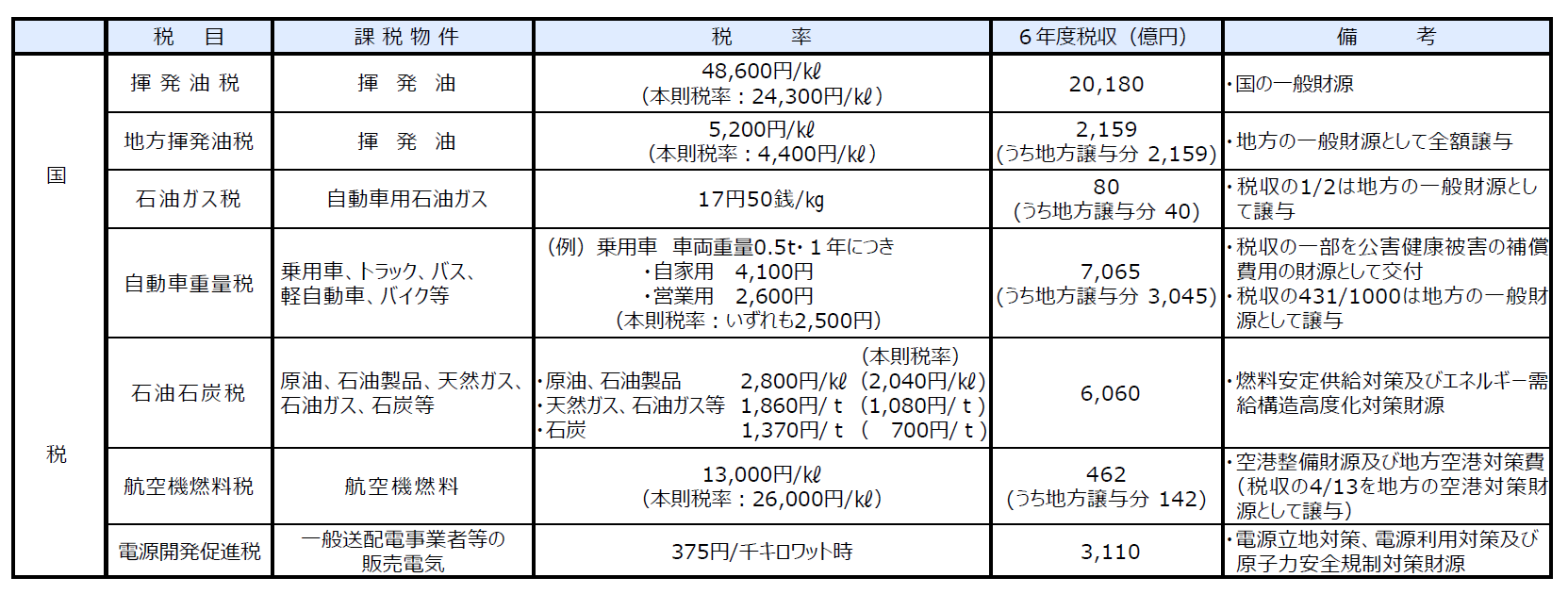

自動車関係諸税・エネルギー関係諸税(国税)の概要

自動車関係諸税・エネルギー関係諸税として、国税では、揮発油税及び地方揮発油税、石油ガス税、自動車重量税、石油石炭税、航空機燃料税、電源開発促進税が課税されています。各税目の概要は、以下のとおりです。

(注1)税収は、予算額である。

(注2)揮発油税、地方揮発油税及び自動車重量税の税率は、租税特別措置法による当分の間税率である。

(注3)令和16年4月1日より、揮発油税の税率については48,300円(本則税率:24,000円)、地方揮発油税の税率については5,500円(本則税率:4,700円)となる。

(注4)石油石炭税の税率は、租税特別措置法による特例税率である。

(注5)(令和5年度改正)航空機燃料税の税率は、租税特別措置法による特例税率であり、令和7年4月からは15,000円/㎘(税収の4/15を地方に譲与)、令和9年4月からは18,000円/㎘(税収の2/9を地方に譲与)となる(令和10年3月末まで)。

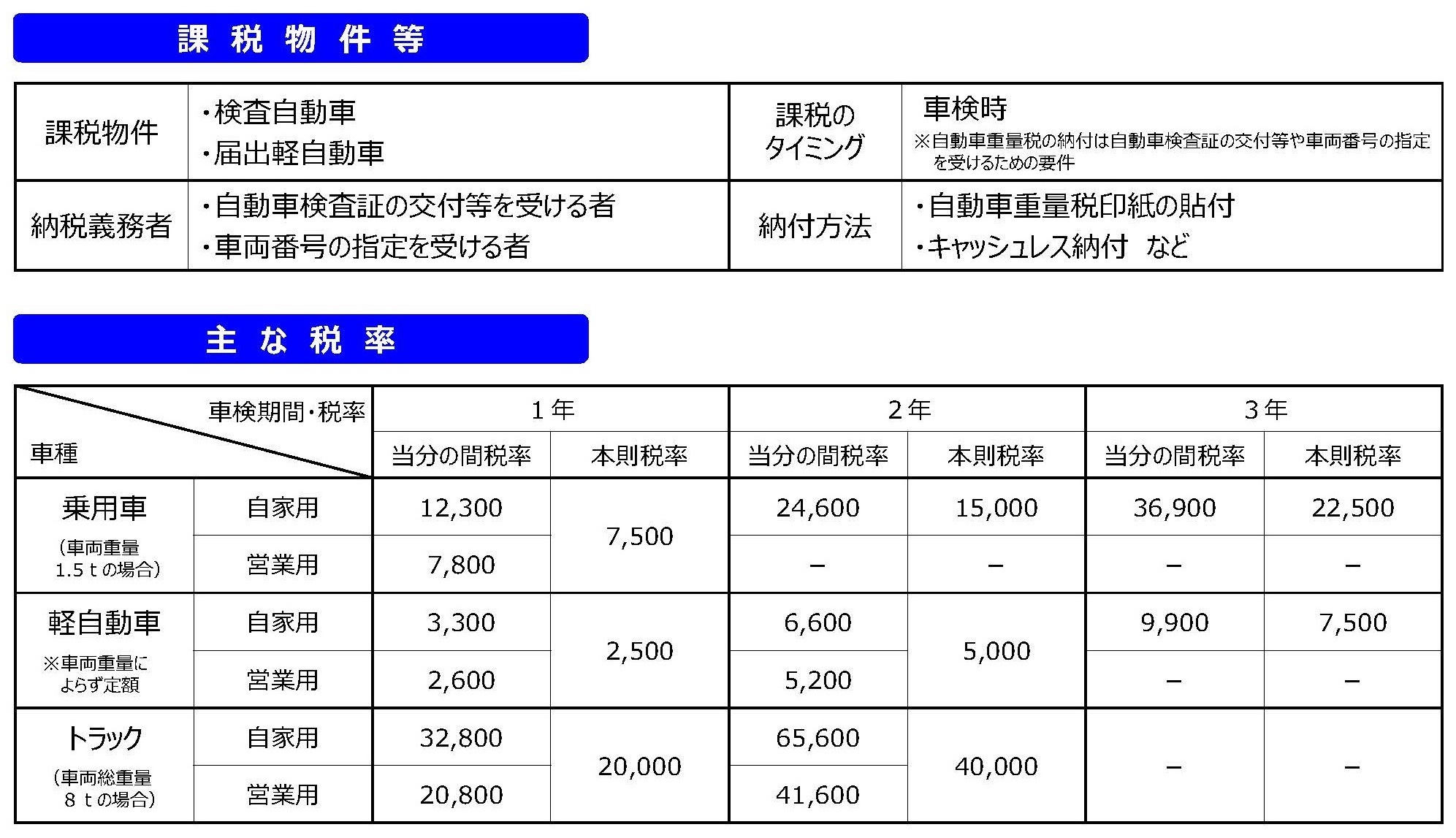

自動車に係る課税関係

自動車重量税の概要

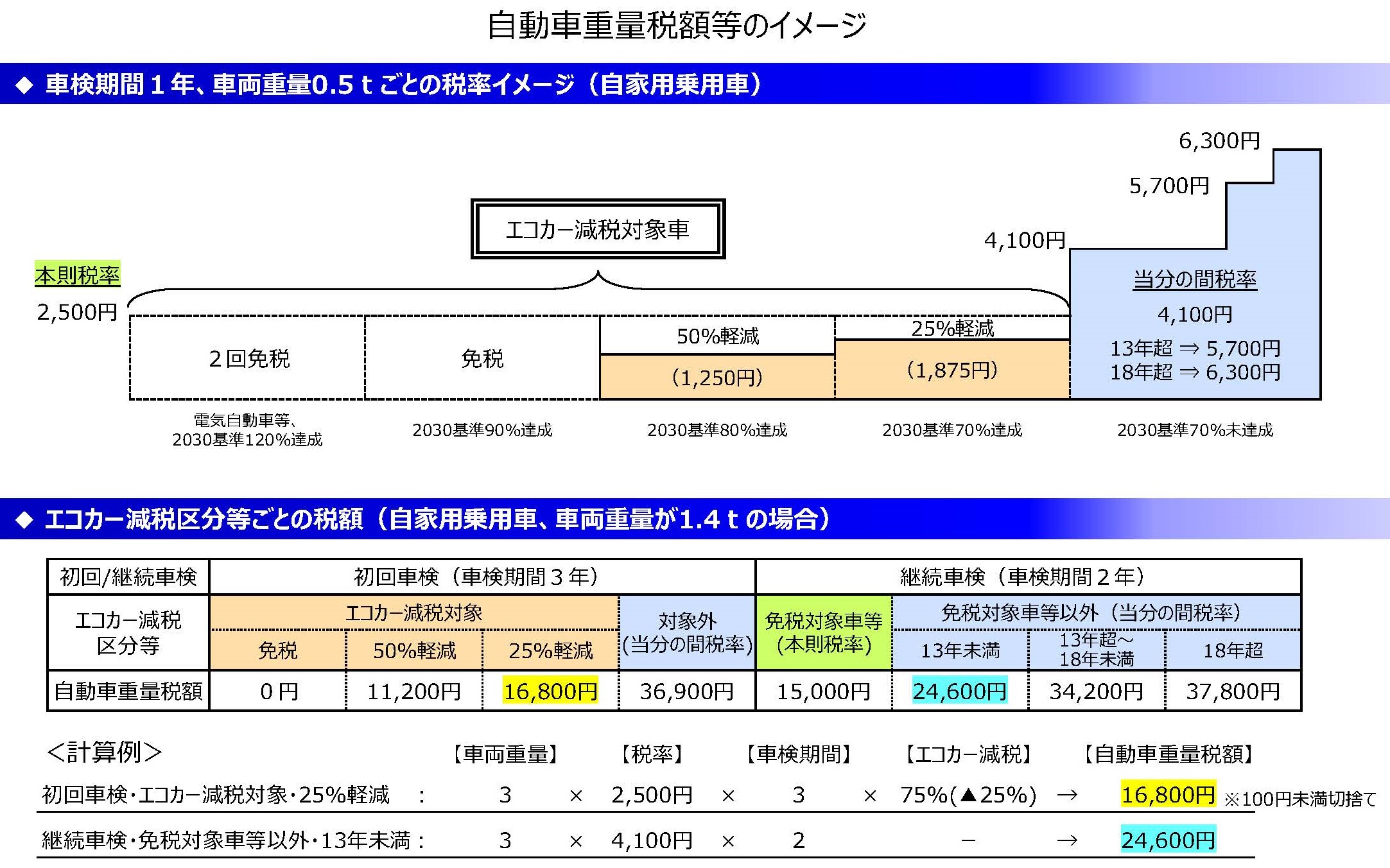

(注1)13年超/18年超の経年車には異なる税率が適用される。例えば自家用乗用車の場合、13年未満は4,100円であるが、13年超は5,700円、18年超は6,300円(いずれも0.5tごと・1年あたりの額)となる。なお、平成22年度税制改正前は、経過年数に関わらず一律6,300円とされていた。

(注2)足元のエコカー減税の対象となる車等、一定の環境性能を有する車両に該当する場合、本則税率が適用される(13年超/18年超の場合を含む)。

(注1)令和5年6月時点の制度を示したもの。

(注2)ガソリン車・LPG車、クリーンディーゼル車の減免対象は、2020年度燃費基準達成車に限る。2030基準とは2030年度燃費基準を指す。

(注3)継続車検を受ける際、免税対象車等(=エコカー減税対象車及びそれと同程度の環境性能を有する車両)に該当する場合には本則税率が適用される(13年超/18年超の場合を含む)。

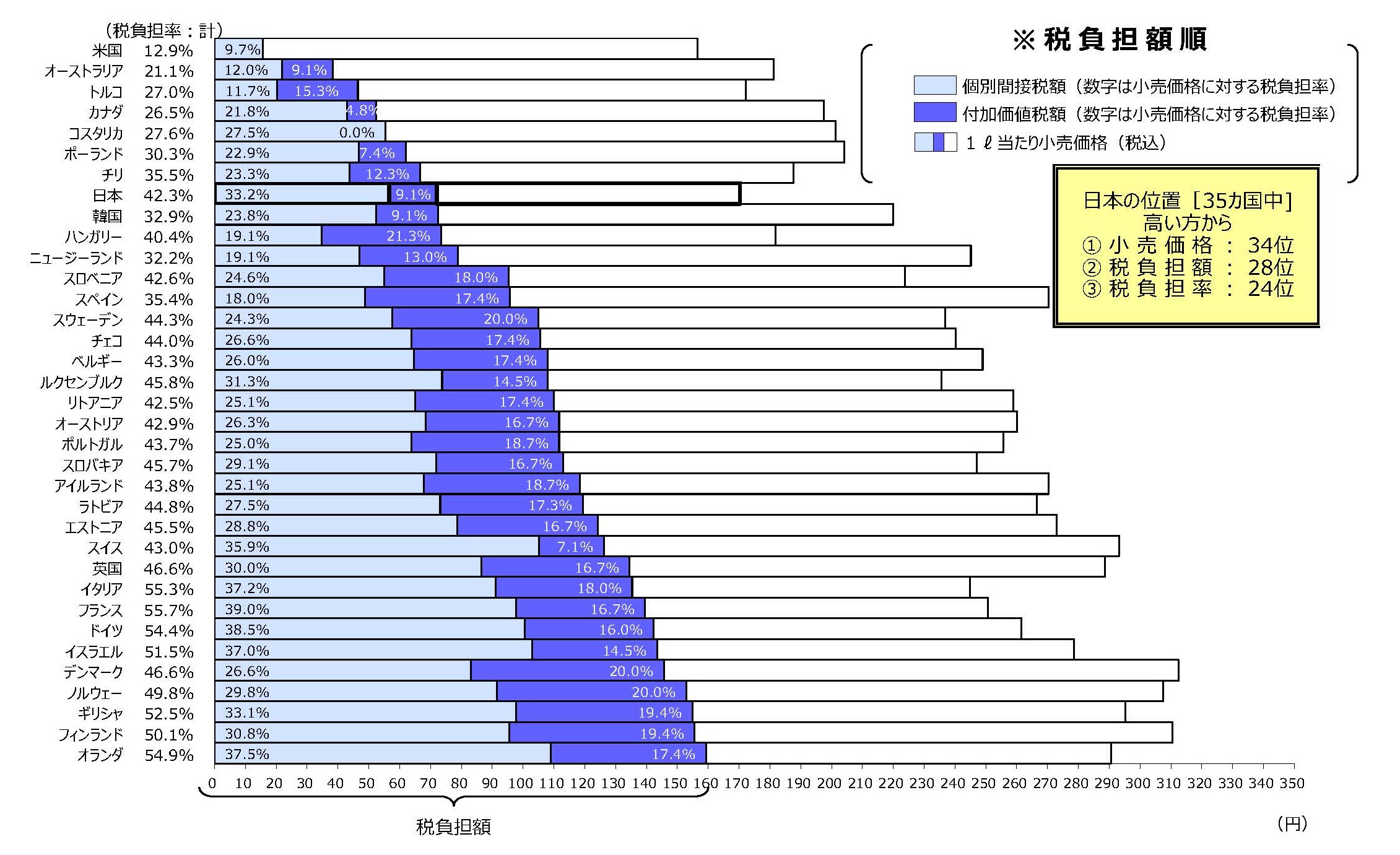

OECD加盟国(38ヵ国)におけるガソリン1ℓ当たりの価格と税の比較(2022年第3四半期)

(注1)原則、IEA "Energy prices and taxes"から2022年第3四半期のデータを入手できる国を記載。2022年第3四半期のデータが存在しない国については、それぞれ取得可能な最新データを記載している(デンマーク:2022年第2四半期、フィンランド:2022年第2四半期、イタリア:2022年第1四半期)。なお、コロンビア、アイスランド、メキシコについては、比較可能なデータが存在しないため、掲載していない。

(注2)個別間接税は、エネルギー税及び炭素税である。

(注3)日本の消費税及び地方消費税は、付加価値税に区分している。なお、米国は、連邦における付加価値税は存在せず、地方税として小売売上税は存在するものの、上記のグラフでの付加価値税額には含まれていない。

(注4)日本の個別間接税は、揮発油税、地方揮発油税及び石油石炭税である。なお、ガソリンに係る日本の石油石炭税の本則税率は2.04円 /ℓ であるが、地球温暖化対策のための課税の特例により、2.8 円/ℓ となっており、本比較では、これを基に計算している。

(注5)四捨五入の関係上、各項目の計数の和が合計値と一致しないことがある。

(備考)邦貨換算レートは、基準外国為替相場及び裁定外国為替相場:データに対応する四半期の平均値を適用。