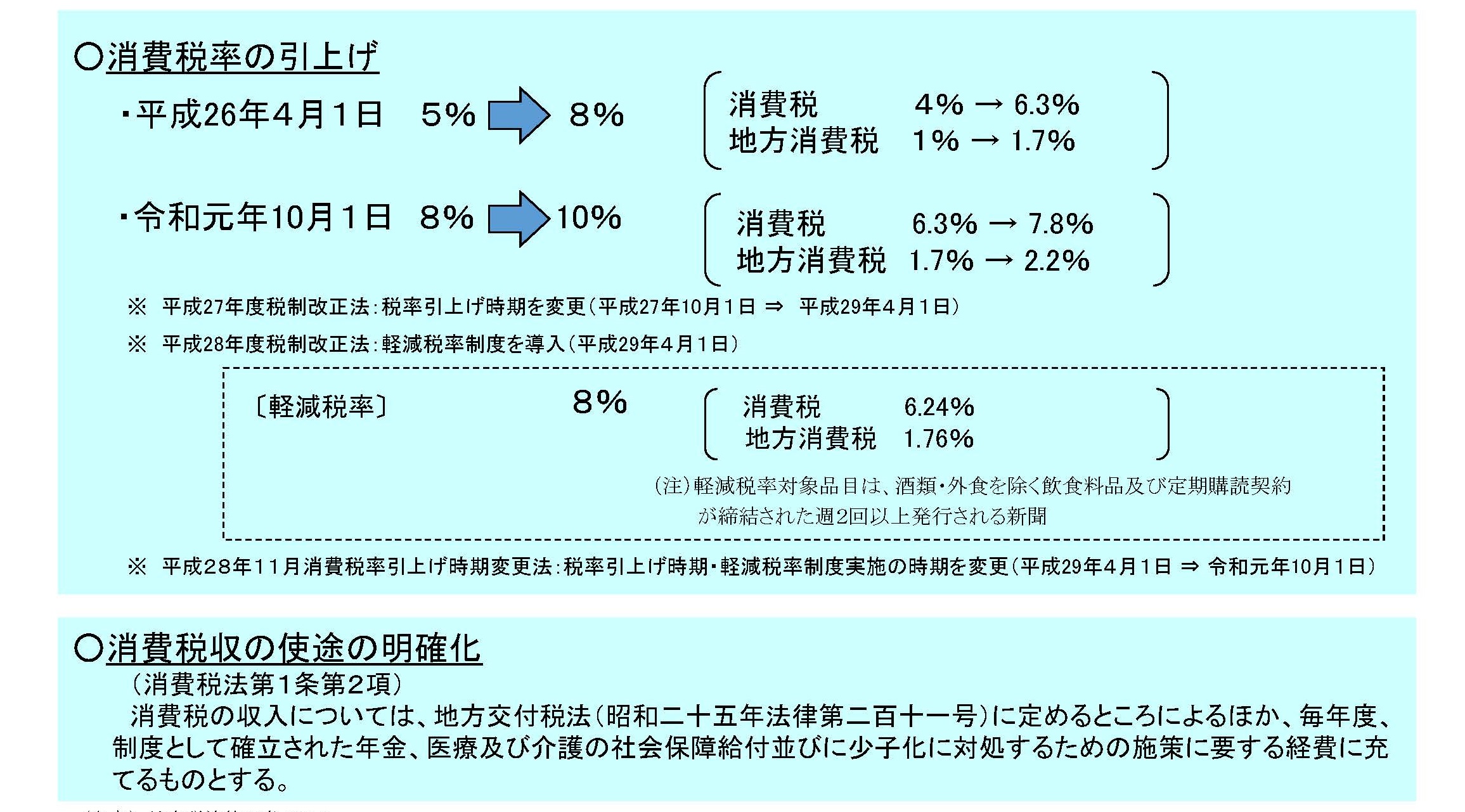

消費税率の引上げと使途の明確化

(参考)地方税法第72条の116

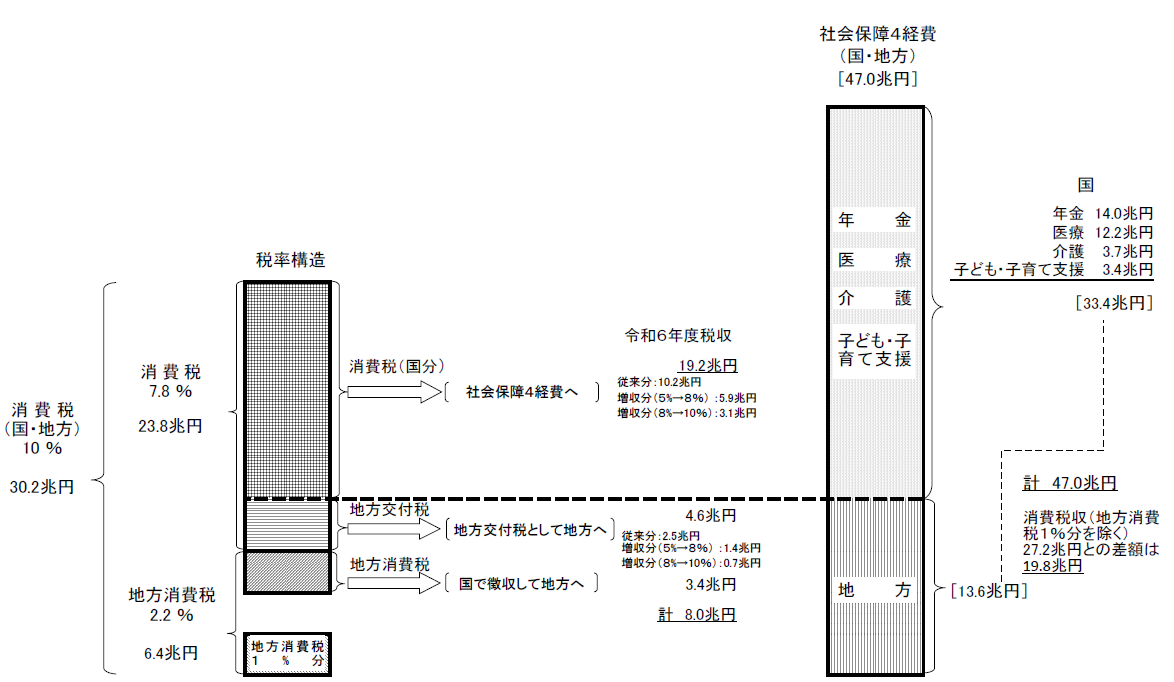

1 道府県は、前条第二項に規定する合計額から同項の規定により当該道府県内の市町村に交付した額を控除した額に相当する額を、消費税法第一条第二項に規定する経費その他社会保障施策(社会福祉、社会保険及び保健衛生に関する施策をいう。次項において同じ。)に要する経費に充てるものとする。

2 市町村は、前条第二項の規定により道府県から交付を受けた額に相当する額を、消費税法第一条第二項に規定する経費その他社会保障施策に要する経費に充てるものとする。

消費税収の国・地方の配分と使途

(注)税制抜本改革法等に基づく。なお、消費税率(国・地方)8%への引上げ時においては、消費税収6.3%

(うち国分4.9%(+2.08%)、地方交付税分1.4%(+0.22%))、地方消費税収1.7%(+0.7%)。(地方財源3.1%)

消費税の使途

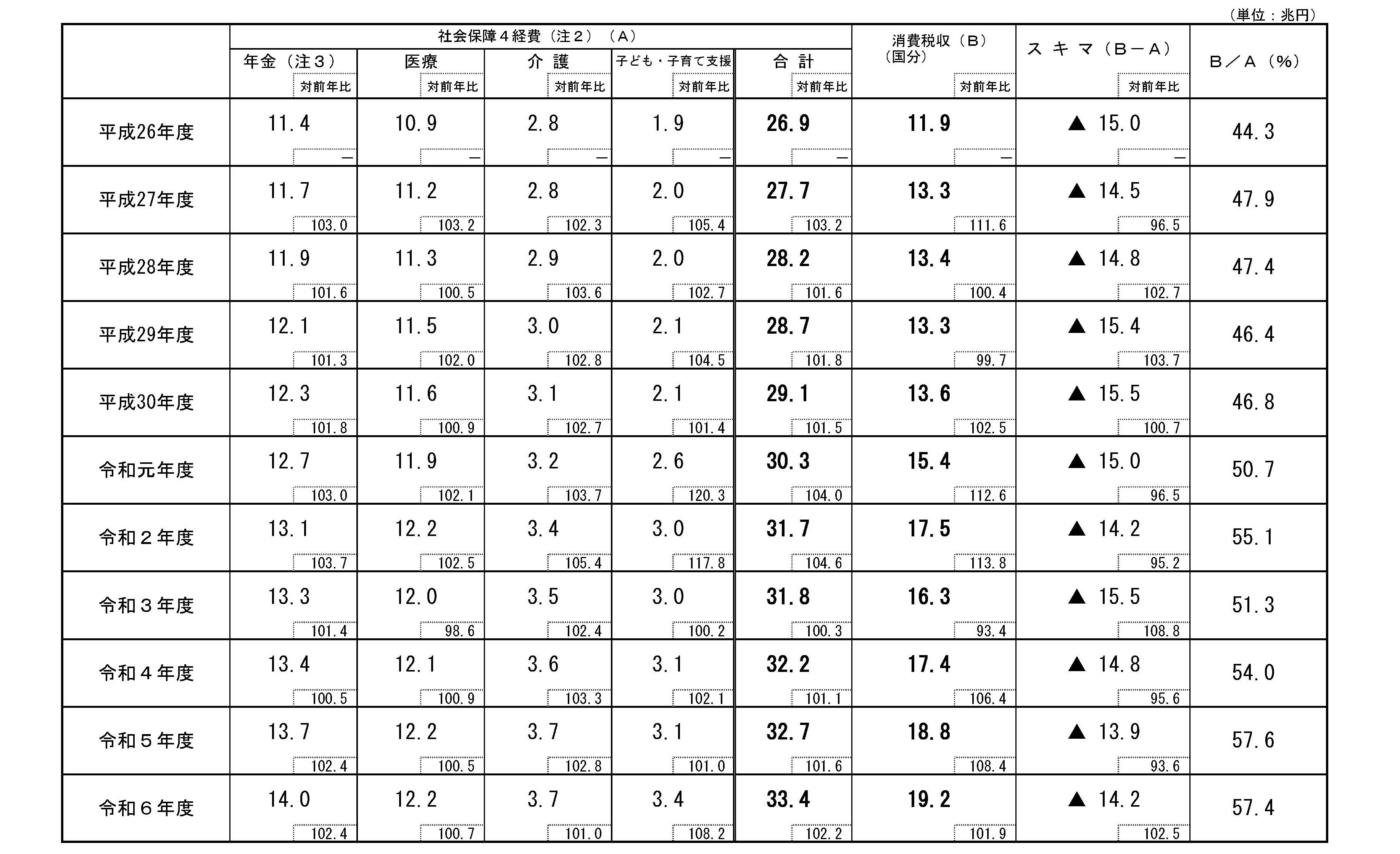

社会保障・税一体改革により、消費税率引上げによる増収分を含む消費税収(国・地方、消費税率1%分の地方消費税収を除く)は、全て社会保障財源に充てることとされています。しかしながら、社会保障4経費の合計額には足りていません。

(注1)合計額が一致しない箇所は端数処理の関係による。

(注2)年金の額には年金特例公債に係る償還費等約0.3兆円を含む。

(注3)上図の社会保障4経費のほか、「社会保障4経費に則った範囲」の地方単独事業がある。

(注4)酒類・外食を除く飲食料品及び定期購読契約が締結された週2回以上発行される新聞については軽減税率8%(国分:6.24%、地方分:1.76%)が適用されている。