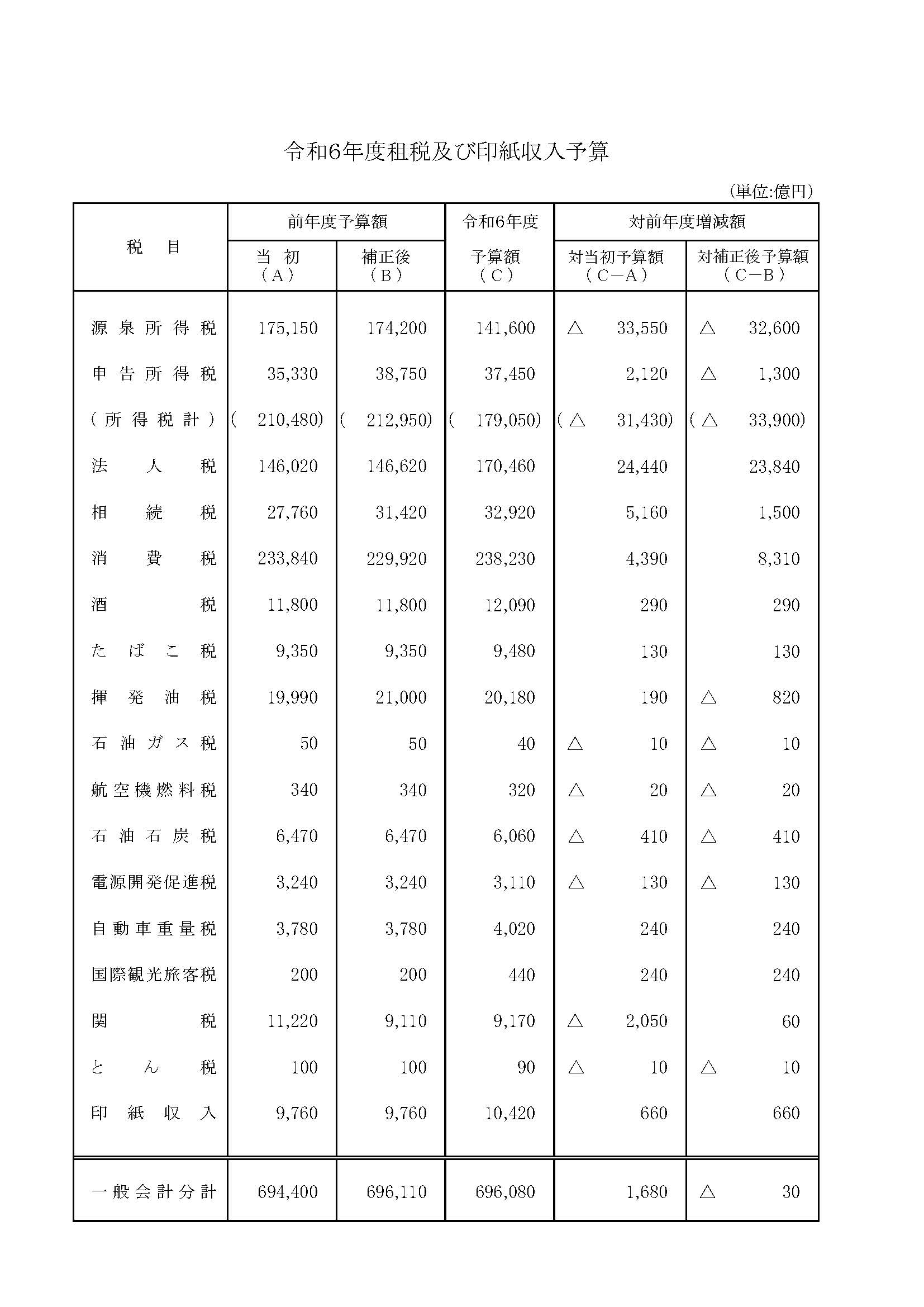

令和6年度租税及び印紙収入予算

一般会計税収の推移

昭和54年度(1979年度)以降の税収の推移

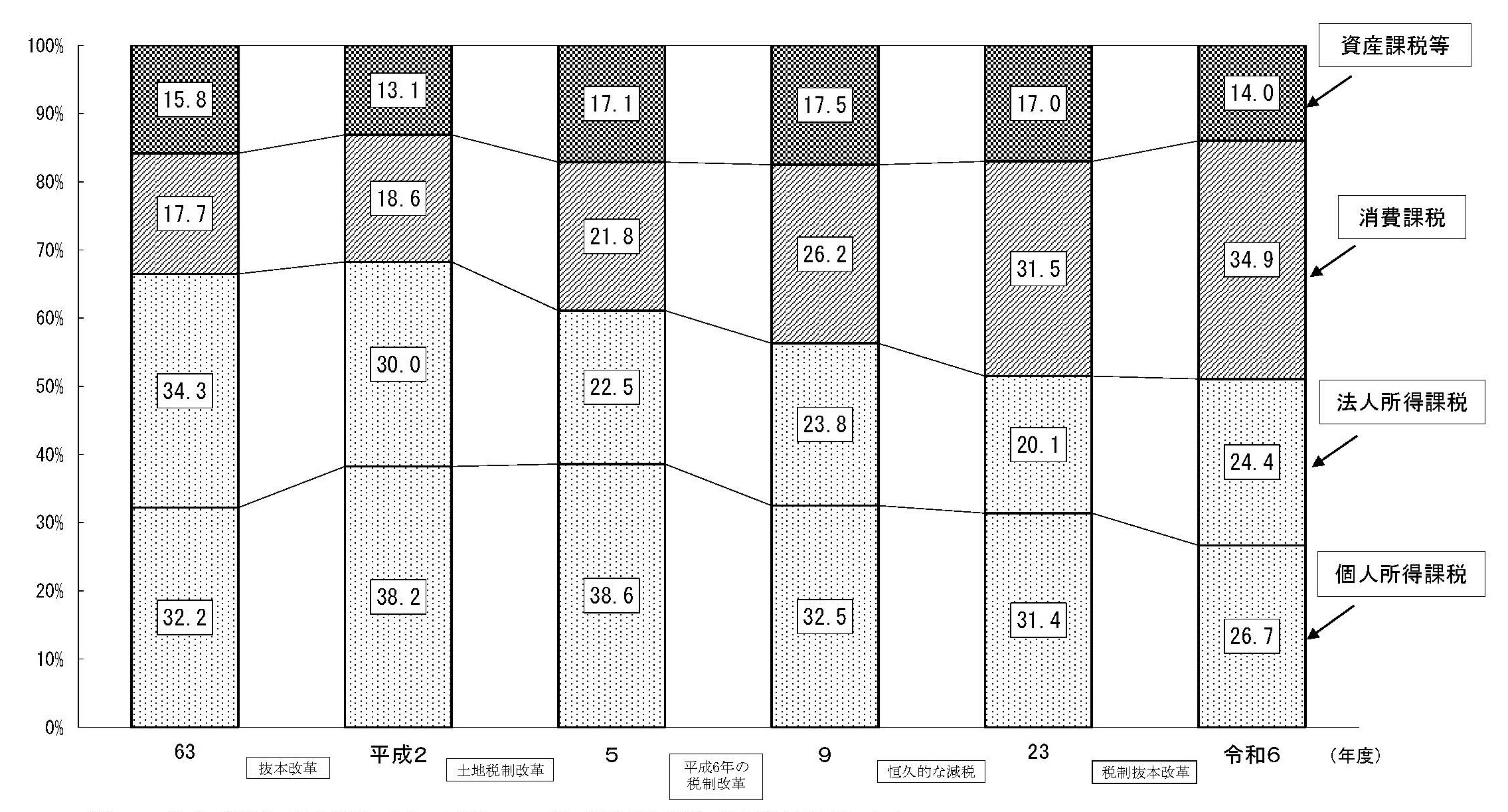

所得・消費・資産等の税収構成比の推移(国税+地方税)

各税目を個人所得課税、法人所得課税、消費課税、資産課税等に分類した上で、その税収が総税収(国税+地方税)に占める割合を表しています。

(注)

1.平成23年度までは決算額、令和6年度については、国税は予算額、地方税は見込額による。

2.所得課税には資産性所得に対する課税を含む。

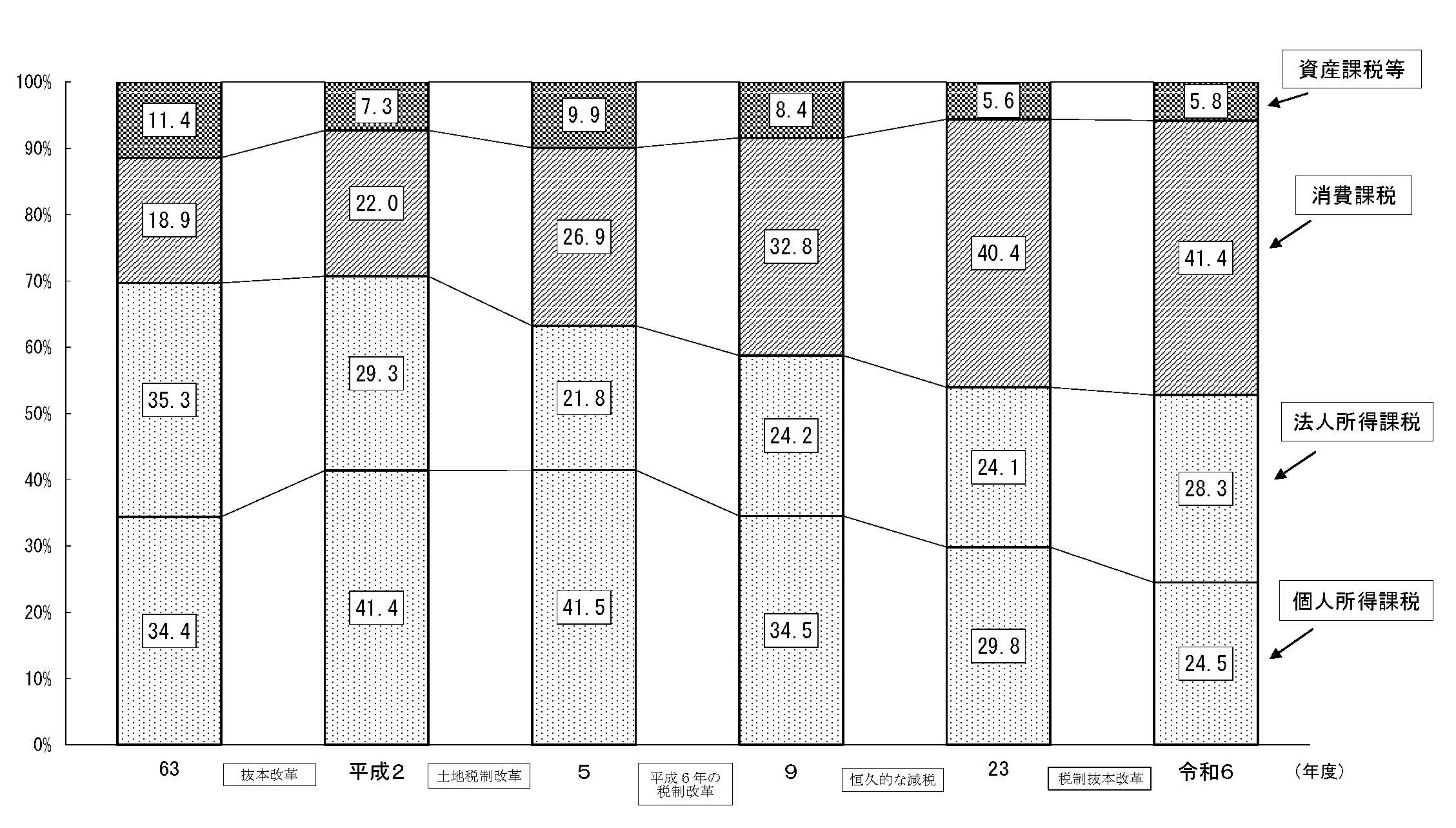

所得・消費・資産等の税収構成比の推移(国税)

各税目を個人所得課税、法人所得課税、消費課税、資産課税等に分類した上で、その税収が総税収(国税)に占める割合を表しています。

(注)

1.平成23年度までは決算額、令和6年度は予算額による。

2.所得課税には資産性所得に対する課税を含む。

主要国における直間比率(国税+地方税)の比較

(注)⽇本は令和2年度(2020年度)実績額。諸外国はOECD"Revenue Statistics 1965-2021"による2020年の計数(推計による暫定値)。

OECD"Revenue Statistics"の分類に従って作成しており、所得課税、給与労働⼒課税及び資産課税のうち流通課税を除いたものを直接税、それ以外の消費課税等を間接税等とし、両者の⽐率を直間⽐率として計算している。

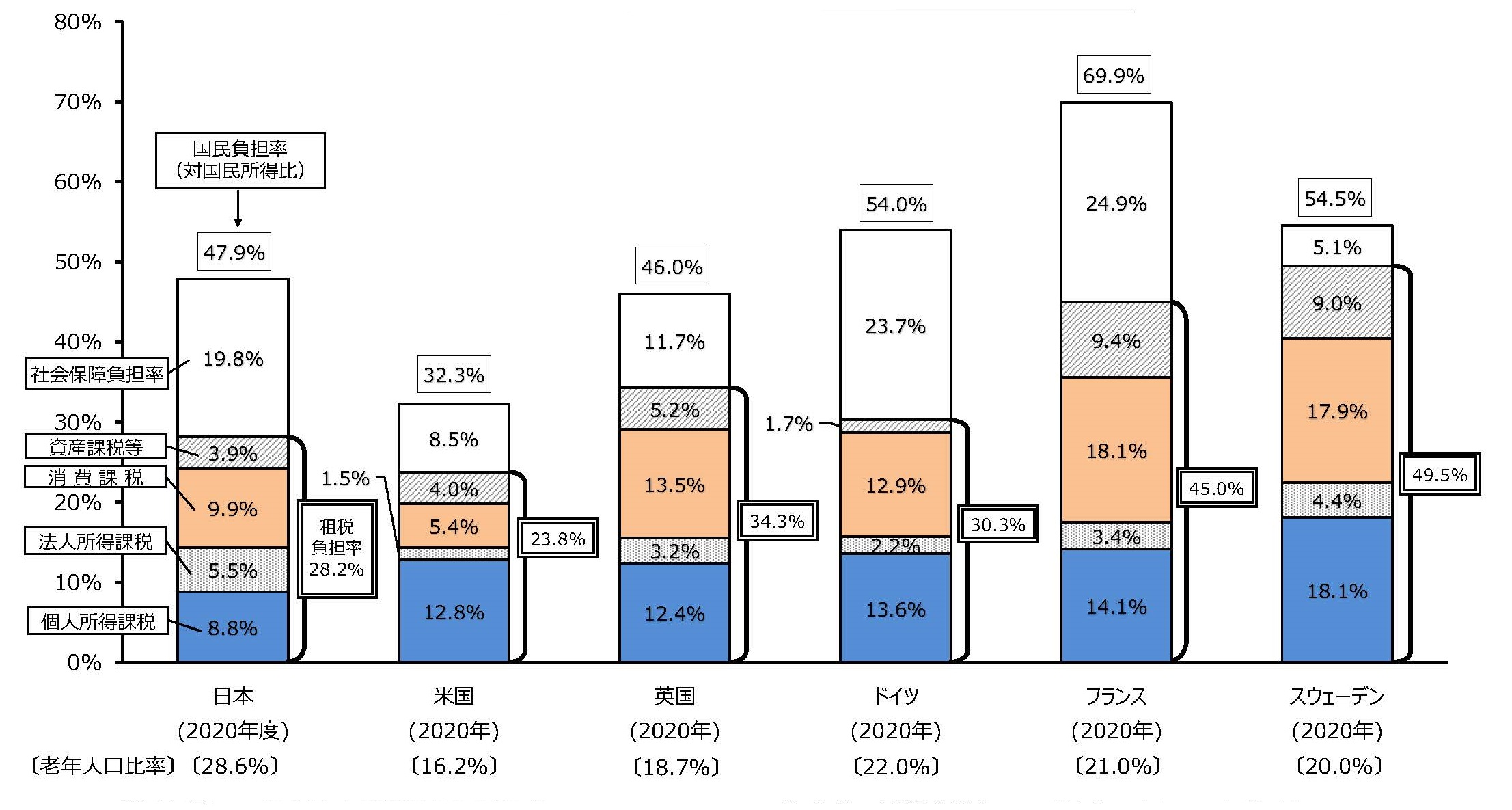

諸外国における国民負担率(対国民所得比)の内訳の比較

(注1)日本は令和2年度(2020年度)実績。諸外国は、OECD "Revenue Statistics 1965-2021"及び同 "National Accounts"による。

(注2)租税負担率は、国税及び地方税の合計の数値。また、個人所得課税には資産性所得に対する課税を含む。

(注3)老年人口比率は、日本は総務省「人口推計」、諸外国は国際連合"World Population Prospects”による。

(注4)四捨五入の関係上、各項目の計数の和が合計値と一致しないことがある。

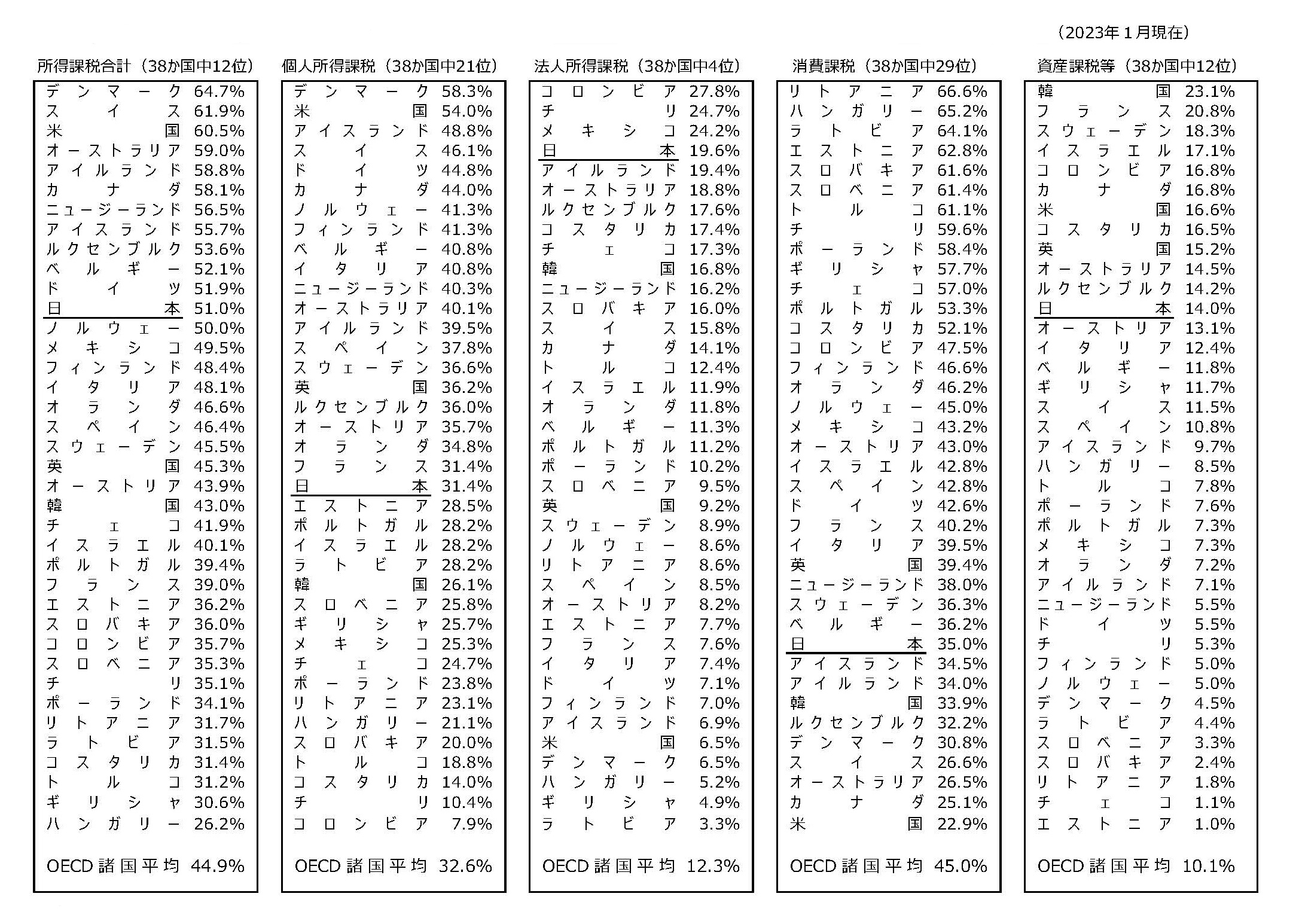

OECD加盟国(38ヵ国)における所得・消費・資産課税等の税収構成比の比較(国税+地方税)

(注1)日本は令和2年度(2020年度)決算。

(注2)諸外国は、OECD "Revenue Statistics 1965-2021"のデータを使用、計数は2020年のもの(オーストラリア、アイルランド、トルコは確定値。それ以外の国は推計による暫定値)。

なお、コロンビア、リトアニアは、2020年の計数が記載されていないためそれぞれ2019年、2017年の計数(確定値)。

なお、コロンビア、リトアニアは、2020年の計数が記載されていないためそれぞれ2019年、2017年の計数(確定値)。

(注3)所得課税合計は、個人所得課税と法人所得課税の合計であり、利子、配当及びキャピタルゲインに対する課税が含まれる。ただし、端数は四捨五入している。